面对资金周转需求,许多用户都在寻找容易下款的口子。本文深度解析正规贷款渠道的申请逻辑,揭秘影响审批通过率的关键因素,并提供安全借贷的操作指南。通过对比银行、消费金融、互联网平台等不同渠道的优劣势,帮助借款人规避风险,实现高效融资。

资金需求的迫切性促使借款人追求快速放款渠道。容易下款的产品通常具备审批流程简化、资料要求少、放款时效快三大特征,契合临时周转需求。但需注意:

鉴别平台合规性需核查五个维度:

金融机构的审批系统主要考量信用维度、收入能力、负债情况三大模块。具体包括:

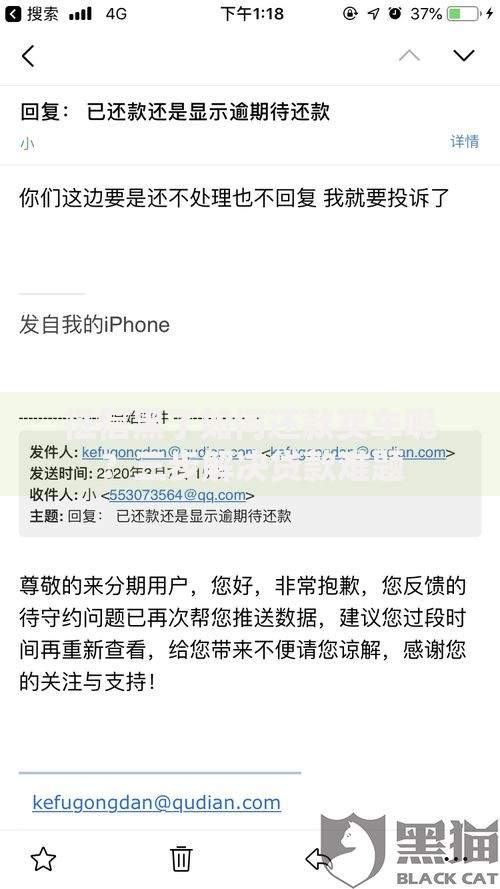

上图为网友分享

渠道1:银行信用贷

优质单位客户可申请公积金贷、税单贷等产品,年利率4%-8%,需提供工作证明和收入流水。

渠道2:持牌消费金融

招联金融、马上消费等机构,审批侧重大数据分析,通过率约65%,年化利率10%-24%。

渠道3:互联网银行

微众银行微粒贷、网商贷等产品,依托电商/社交数据授信,最快3分钟到账,日利率0.02%-0.05%。

渠道4:保险系贷款

平安普惠、阳光保险等产品,需要绑定保单质押,适合有长期保险客户,额度可达保单现金价值80%。

渠道5:地方小贷公司

区域性持牌机构,审批条件相对宽松,但需注意确认经营许可证有效期,利率不得突破法定上限。

优化申请的四个关键步骤:

警惕三类高风险场景:

防范建议:通过央行征信中心查询放款机构资质,仔细核对电子合同条款,保留完整的沟通记录。

发表评论

暂时没有评论,来抢沙发吧~