随着网络借贷平台激增,以"网贷黑口子秒下款app"为噱头的非法借贷渠道悄然蔓延。本文深度解析此类平台的运作模式、潜在风险及应对策略,通过典型案例揭示其诱导陷阱,并提供合规借贷渠道的鉴别方法,帮助用户筑牢金融安全防线。

网贷黑口子指未经银保监会备案、违规开展放贷业务的非法平台,其典型特征包括:无放贷资质证明、利率突破法定上限、强制读取通讯录等。这类平台通过伪造"人工智能审核""秒到账"等话术吸引用户,实际采用"砍头息""服务费"等名目变相收取高额费用。

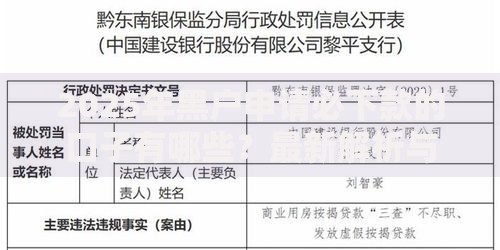

典型案例显示,某平台以"3分钟放款"为诱饵,用户借款5000元实际到账仅3500元,7天后却需偿还本息合计6200元,年化利率高达1560%。更恶劣的是部分平台通过技术手段伪造央行征信查询记录,制造正规借贷假象。

此类平台存在三大核心风险:

上图为网友分享

更隐蔽的是"套路贷"陷阱,某用户借款3000元后,被诱导进行5次续贷操作,最终债务滚雪球至12万元。平台采用P图威胁、短信轰炸等手段迫使借款人不断借贷。

掌握四步鉴别法可有效防范风险:

技术检测发现,83%的非法app存在以下特征:安装包小于5MB、无应用商店上架记录、使用非.gov/.com域名。建议使用"国家反诈中心"app进行安装前检测。

上图为网友分享

维权需遵循"三及时"原则:

某维权成功案例中,用户通过收集41项证据材料,最终法院判决平台退还超额利息2.3万元。需特别注意:切勿私下协商还款,避免陷入二次诈骗。可寻求地方金融监管局协助调解。

合规平台具备六大识别特征:

上图为网友分享

| 维度 | 合规标准 |

|---|---|

| 放贷资质 | 显示消费金融/银行/小贷牌照编号 |

| 利率公示 | 明确标注IRR综合年化利率 |

| 隐私协议 | 通过国家网信办安全认证 |

| 催收方式 | 承诺不使用暴力催收手段 |

推荐优先选择银保监会公示机构,如招联消费金融、中银消费金融等持牌机构。借款前务必通过"中国人民银行征信中心"查询平台资质,确认其接入征信系统情况。

发表评论

暂时没有评论,来抢沙发吧~