网贷逾期超万元如何妥善处理?本文深度解析网贷逾期后的止损策略、债务协商技巧和法律保护路径,通过真实案例拆解,提供停止利息滚雪球、制定科学还款计划、应对催收骚扰的完整方案,帮助负债者走出困境。

当网贷本金积累到1万元以上时,首要任务是立即停止拆借新债。以某用户实际案例说明:张某在2023年因医疗支出先后在5个平台借款,通过"借新还旧"导致债务从1.2万滚至4.7万。必须采取以下措施:

建议冻结所有信用卡和支付工具,仅保留基本生活账户。与家人建立透明沟通机制,必要时可申请运营商防骚扰服务,在保留通话记录前提下屏蔽催收电话。

以某消费金融公司为例,其名义月利率0.99%看似合规,但加上账户管理费、服务费后,实际年化利率达42%。具体计算方式:

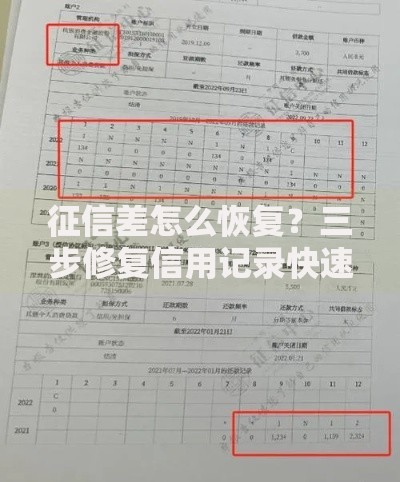

上图为网友分享

根据最高法院规定,超过LPR4倍的利息可主张减免。建议保留所有还款凭证,通过中国互联网金融协会官网查询平台资质,对违规平台可向地方金融监管局投诉。

协商还款需掌握法律依据和沟通策略。以成功案例为例:李某欠某平台1.8万元,通过以下步骤达成60期免息分期:

建议采用书面协商方式,通过平台官方渠道发送协商还款申请书,要求加盖电子公章回复。录音电话沟通时需明确告知对方正在录音。

上图为网友分享

根据《个人信息保护法》和《互联网金融逾期债务催收自律公约》,催收方不得:

取证方法包括:通话录音、短信截图、骚扰记录统计表。可向中国互联网金融协会官网或网络不良信息举报中心投诉,严重时可向公安机关报案。

以月薪5000元为例,建议按50-30-20法则分配资金:

上图为网友分享

| 用途 | 比例 | 金额 |

|---|---|---|

| 基本生存金 | 50% | 2500元 |

| 强制还款金 | 30% | 1500元 |

| 应急储备金 | 20% | 1000元 |

推荐使用雪球还款法:优先偿还最小额债务释放还款能力。同时可通过技能变现增加收入,如兼职数据处理、夜间代驾等,但需注意避免陷入传销陷阱。

发表评论

暂时没有评论,来抢沙发吧~