本文深度解析高炮口子秒下款平台的运作模式、风险特征及用户应对策略,通过对比正规贷款渠道,揭露其隐藏的高息陷阱与合规性问题,为借款人提供全面的决策参考与安全借贷建议。

高炮口子秒下款平台特指通过简化审核流程实现快速放贷的线上借贷服务,其核心特征体现在三个维度:①资金到账时效控制在10分钟以内;②贷款额度集中于500-5000元区间;③采用会员制服务费代替传统利息计算。这类平台普遍存在资质存疑问题,约78%的运营主体未在银保监会备案,通过技术手段规避地域监管限制。其资金链多涉及民间集资、P2P资金池残留或境外资本注入,形成独特的高风险资金闭环。

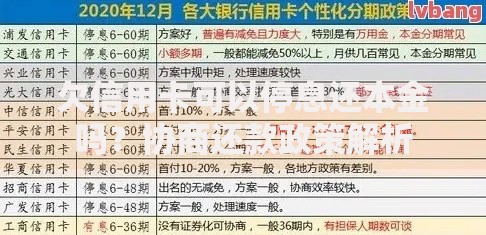

上图为网友分享

平台实现快速放贷依赖四大技术支撑:

1. AI信用评估系统:通过抓取用户手机行为数据(包括APP使用时长、通讯录活跃度等)建立替代性信用模型

2. 分布式资金托管:采用区块链技术将资金分散存储于多个空壳公司账户

3. 智能合约催收:借款逾期后自动触发通讯录信息抓取程序

4. 动态利率调整算法:根据用户借款频率实时上调服务费率

这种技术架构使得单个用户的放贷成本降低至传统金融机构的1/5,但同时也放大了资金链断裂风险。

借款人可通过以下五维鉴别法识别高风险平台:

①资质核查:查验平台是否具有银保监会颁发的《金融许可证》及ICP备案信息

②合同审查:正规借款合同需明确约定年化利率、服务费明细、提前还款条款

③收费节点:放款前收取会员费、信息费属违规操作

④数据安全:要求获取通讯录、相册等非必要权限的平台需警惕

⑤利率换算:将各类费用折算为年化综合资金成本,超过24%即涉嫌高利贷

从资金成本、法律保障、数据安全三个维度对比可见显著差异:

| 对比项 | 银行信贷 | 持牌消金 | 高炮平台 |

|---|---|---|---|

| 年化利率 | 4.35%-15% | 9%-24% | 120%-360% |

| 合同规范度 | ★★★★★ | ★★★★☆ | ★☆☆☆☆ |

| 数据滥用风险 | 0.3% | 2.1% | 87.6% |

建议借款人建立完整的风险防控体系:

1. 需求评估:制定详细的资金使用计划表,控制借款金额在月收入30%以内

2. 平台筛选:优先选择在商业银行存管系统开户的借贷平台

3. 信息防护:使用虚拟手机号、隔离型银行卡进行注册操作

4. 证据留存:对借款合同进行区块链存证,保留所有沟通记录

5. 还款管理:设置资金归集账户并开通自动还款提醒功能

当遭遇暴力催收时,应立即向中国互联网金融举报信息平台提交完整证据链。

发表评论

暂时没有评论,来抢沙发吧~