面对资金周转难题,许多用户迫切寻找“借钱口子必下款”的解决方案。本文深度解析审核速度快、下款门槛低的借贷渠道类型,揭秘提高通过率的实用技巧,并对比不同平台的额度范围与利息差异,帮助借款人规避风险的同时快速获得资金支持。

快速下款渠道通常设置基础准入门槛:

特殊渠道如社保贷、公积金贷要求缴纳记录持续12个月以上。值得注意的是,大数据风控系统会综合评估设备指纹、行为轨迹等200+维度,部分平台采用人工复审机制,借款人需保持通讯畅通以便核验信息。

当前市场主流的三类快速下款平台对比分析:

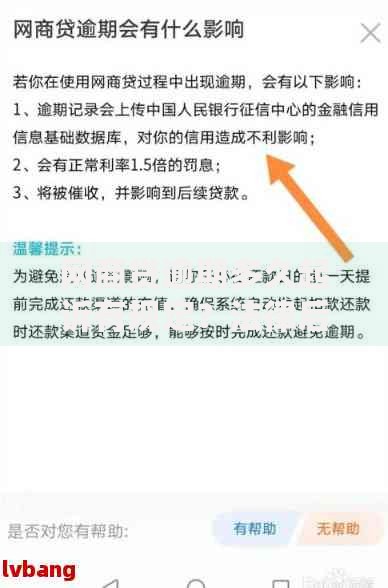

上图为网友分享

| 类型 | 代表平台 | 额度范围 | 放款时效 |

|---|---|---|---|

| 银行线上快贷 | 招行闪电贷、建行快e贷 | 5-50万 | 30分钟内 |

| 持牌网贷平台 | 360借条、微粒贷 | 500-20万 | 最快5分钟 |

| 小额贷款公司 | 本地金融机构产品 | 1-10万 | 1-3工作日 |

银行系产品利率最低(年化4%-12%),但需要优质征信记录。网贷平台采用智能审批系统,通过交叉验证社保、电商、运营商数据降低风控门槛,适合征信有瑕疵的用户。

根据金融机构内部数据,优化申请策略可使通过率提升60%以上:

实测数据显示,连续申请超过3家平台会触发多头借贷预警,建议采用梯度申请法:优先申请利率最低的银行产品,失败后再尝试持牌机构,最后考虑小额贷款公司。

快速下款背后潜藏四大风险点需警惕:

上图为网友分享

合法平台必须公示金融牌照编号与利率计算方式。用户可通过国家企业信用系统核查机构资质,发现合同存在服务费拆分、强制搭售保险等情况应立即终止交易并向银保监会举报。

基于2023年第三方测评数据,筛选出三类优质平台:

特别提醒:所有正规平台不会承诺100%下款,声称"无视黑白户"的广告均涉嫌虚假宣传。建议借款人通过央行征信中心每年2次免费查询机会掌握自身信用状况,针对性修复瑕疵后再申请贷款。

发表评论

暂时没有评论,来抢沙发吧~