本文深度解析网上补款渠道的筛选逻辑,提供合规借贷平台对比、利息计算技巧及风险防范指南,帮助用户高效解决短期资金需求,避免陷入贷款陷阱。

所谓"补款口子",本质上是短期资金周转解决方案的民间称谓。根据资金方属性可分为银行系产品、持牌消费金融、P2P平台、民间借贷四大类。其中银行系产品包括信用卡预借现金、信用贷等,年化利率通常在4%-18%之间;持牌机构产品需具备银保监会备案,利率受36%红线限制;P2P平台已全面清退,现存多为转型后的助贷机构;民间借贷风险最高,常见服务费叠加、砍头息等问题。用户需特别注意平台资质查询,可通过"国家企业信用信息公示系统"验证营业执照,在"中国互联网金融协会"官网核对备案信息。

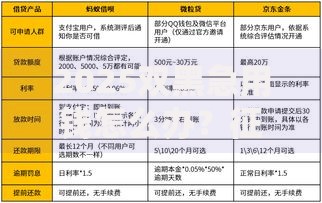

上图为网友分享

合规平台需同时满足三证齐全、利率公示、合同规范三大要求。具体筛选时可执行以下步骤:首先检查平台首页是否展示金融牌照编号,消费金融公司应具备银保监批文编号;其次验证借款协议是否明确标注综合年化利率(APR),根据央行规定必须包含利息、服务费、保险费等所有费用;最后通过试算功能核查实际还款金额,对比等额本息、先息后本等不同还款方式下的资金成本。需警惕"仅凭身份证放款""无视征信"等宣传话术,正规平台均需完成央行征信授权查询。

利息计算方式直接影响资金成本,主要分为以下三类:

以借款1万元为例,等额本息年化12%时总利息约661元,先息后本方式下总利息达1200元,按日计息(0.05%/天)30天利息则为150元。建议优先选择支持提前还款无违约金的产品。

上图为网友分享

借款前需重点确认以下内容:第一,征信查询授权范围,部分平台会向多家机构报送查询记录,短期内频繁申请将影响信用评分;第二,逾期处理机制,包括宽限期、罚息计算方式及是否上征信;第三,个人信息保护,核查隐私条款中数据共享范围;第四,捆绑销售陷阱,警惕强制购买保险、会员服务等附加条款。建议在签署电子合同时保存完整协议,特别关注用加粗、下划线标注的条款。

当网贷渠道受限时,可尝试以下替代方案:

1. 信用卡现金分期:国有银行分期费率低至0.35%/月

2. 公积金信用贷:连续缴存满1年可申请,利率3%-5%

3. 保单质押贷款:储蓄型保险可贷现金价值80%,年化5%左右

4. 亲友周转平台:通过"借贷宝"等工具规范借款流程

5. 典当行应急:贵重物品短期质押,综合费率约2.5%/月

需特别注意,民间借贷年利率超过LPR四倍(当前约14.8%)部分不受法律保护,签订书面协议时应明确约定还款方式和担保措施。

发表评论

暂时没有评论,来抢沙发吧~