在金融活动中,欠账是否上征信是借款人最关心的问题之一。本文深入解析征信系统运作机制,揭示合法避免征信记录的可行路径,同时警示违规操作的严重后果。通过真实案例与法律条文解读,帮助读者在债务处理中平衡权益保护与信用维护,掌握合规操作的关键要点。

中国人民银行征信中心建立的金融信用信息基础数据库,通过T+1实时报送机制采集金融机构数据。系统采用五级分类标准记录信用状态,其中关注类(含)以下贷款才会影响信用评分。关键运作节点包括:

在债务处理中需遵循及时沟通、协议优先、证据留存原则。具体操作包括:

某商业银行案例显示,借款人在逾期7天内完成协商并补交利息,成功避免征信记录。但需注意,此方法仅适用于非恶意逾期且债务金额低于10万元的短期周转情形。

上图为网友分享

有效协商需掌握四步法则:

重点提示:信用卡协商需特别注意停息挂账政策,该方案虽可停止计息,但需支付未还本金5%-8%的手续费。根据《商业银行信用卡业务监督管理办法》第70条,协商方案必须获得银行风控部门书面批准。

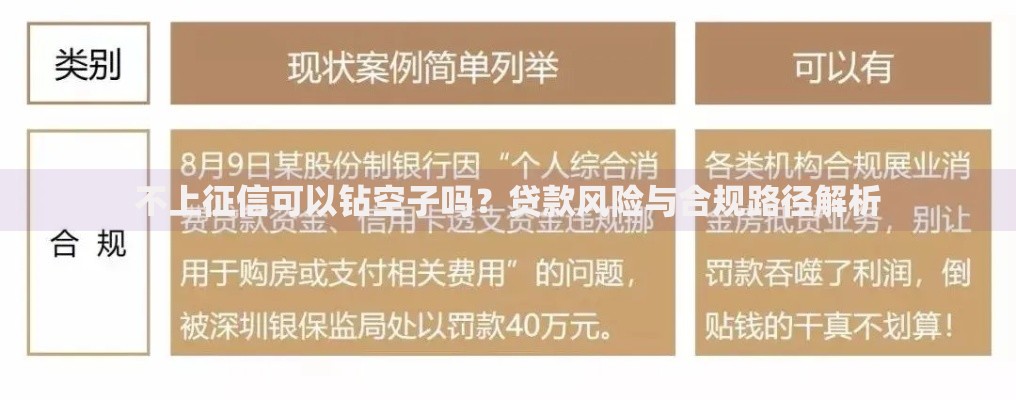

金融机构在特定时期会推出征信保护政策,例如:

某股份制银行2023年第四季度推出的债务重组计划显示,符合条件的借款人可将征信报送延迟3-6个月。但需提供完税证明、经营流水等7项材料,且仅限单笔债务金额50万元以下的客户申请。

需警惕的高风险行为包括:

上图为网友分享

根据《刑法》第175条,虚构事实骗取贷款展期可能构成诈骗罪。2023年某地方法院判决显示,借款人因伪造医疗证明规避征信记录,被判处1年有期徒刑并处罚金3万元。

合法修复需遵循异议申请流程:

典型案例显示,因银行系统错误导致的逾期记录,在提供还款凭证后最快3天可完成修正。但需注意,主观违约记录无法通过行政途径消除,必须等待5年征信更新周期。

发表评论

暂时没有评论,来抢沙发吧~