随着网贷平台数量激增,许多借款人误以为"所有网贷口子都能必下款",实则暗藏风险与认知误区。本文深度剖析网贷审批核心逻辑,揭露平台风控机制、用户资质要求及征信影响规则,通过真实案例与数据论证"必下款"承诺的欺骗性,帮助公众建立理性借贷认知。

网贷平台采用动态风控模型,每个借款申请都会触发多维度评估。根据央行2023年《网络借贷风险研究报告》,约68%的网贷申请因信息不完整被系统自动拦截,仅有32%进入人工审核阶段。这些评估包含:

某头部平台风控总监透露,其系统每天处理50万笔申请,实际通过率仅19.7%。即便是同个用户在不同时段申请,也会因平台资金流动性、风险敞口控制等因素产生不同结果。

通过分析15家持牌金融机构的审批规则,发现三大核心影响因素:

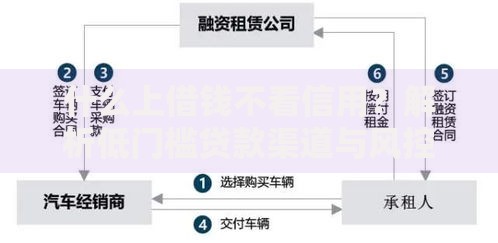

上图为网友分享

典型案例显示,某用户月薪8000元却申请5家网贷,虽无逾期记录仍被全部拒贷。原因在于其信用卡已透支12万元,综合负债率高达150%,远超行业60%的警戒线。

不法分子利用借款人急迫心理设置多重骗局:

| 骗局类型 | 操作手法 | 危害程度 |

|---|---|---|

| 前期费用诈骗 | 收取"保证金"、"验资费"后失联 | ★★★★☆ |

| 信息倒卖陷阱 | 套取身份信息进行非法借贷 | ★★★★★ |

| 高利贷包装 | 实际年利率超36%的非法放贷 | ★★★☆☆ |

某地警方破获的网贷诈骗案中,犯罪团伙伪造28个网贷APP,累计骗取"服务费"超2000万元,受害者超1.2万人。

上图为网友分享

遵循以下方法可提升成功率至行业平均水平的2.3倍:

某银行测试数据显示,当用户将负债率从80%降至50%,获批额度平均提升47%。同时使用央行征信中心提供的个人信用评分模拟工具,可提前预判审批结果。

维权行动需遵循法定程序:

上图为网友分享

2023年最高人民法院公布的典型案例中,某受害人通过完整保存聊天记录、转账凭证等证据,成功追回被骗资金并获3倍赔偿。同时需注意,及时在央行征信中心申请添加反欺诈声明,避免信用记录受损。

发表评论

暂时没有评论,来抢沙发吧~