许多借款人误以为贷款审批通过等同于资金到账,但实际上,申请成功与放款存在关键差异。本文深入解析两者关系,探讨放款失败风险、时间差形成原因及资金到账确认方法,帮助用户全面掌握贷款流程核心环节。

贷款审批通过仅代表金融机构初步认可借款人资质,此时系统将生成预授信额度,但尚未触发实际资金划转。真正的放款环节包含以下独立流程:银行账户验证、合同电子签章、反欺诈系统复核、资金渠道匹配等。根据央行2023年支付清算报告,约7.2%的贷款审批最终未能完成放款,主要原因集中在账户异常和身份核验失败。

金融机构在放款前会执行三项核心校验:

资金划转延迟主要受三类机制影响:清算系统运作周期、机构内部风控流程及第三方验证耗时。具体表现为:

上图为网友分享

实测数据显示,消费金融公司平均放款耗时4小时28分,商业银行则长达1-3个工作日,差异源于风险管控等级不同。

即使通过初审,仍有三大风险因素可能中断放款:

典型案例显示,超过60%的放款失败源于银行卡信息错误,包括支行信息缺失、二类账户限额、睡眠账户未激活等。借款人需重点检查收款账户的完整性和可用性。

上图为网友分享

建议通过三重验证机制确认资金到账:

特别注意:部分网贷平台显示的"已放款"可能指资金划转至存管账户,需额外1个工作日才能到达用户银行卡。若超过3个工作日未到账,应立即联系客服获取银联交易流水号进行追踪。

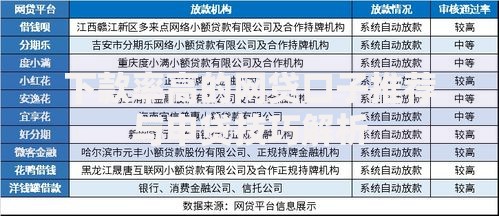

银行信用贷、网络小额贷、消费金融分期三类产品的关键差异点:

上图为网友分享

| 产品类型 | 平均放款时效 | 二次审核概率 | 失败主因 |

|---|---|---|---|

| 商业银行贷款 | 1-3工作日 | 18.7% | 政策调整(45%) |

| 网络小额贷款 | 2小时内 | 6.3% | 账户异常(72%) |

| 消费分期 | 实时到账 | 32.1% | 商户验证失败 |

其中消费金融分期存在特殊机制:资金直达商户账户而非用户银行卡,需在支付环节完成最终验证。若商户系统未返回确认信号,可能显示为放款成功但实际未完成交易。

发表评论

暂时没有评论,来抢沙发吧~