在借贷市场中,确实存在部分借款机构不上传征信系统的现象,这类平台通常以民间借贷、网络小贷等形式存在。本文深入剖析不上征信机构的运作模式、潜在风险及识别方法,帮助借款人全面了解非征信借贷的本质,掌握规避高利贷、暴力催收等问题的实用技巧。

我国征信系统采用双轨制管理,央行征信中心与百行征信分别覆盖不同借贷场景。根据银保监会披露数据,截至2023年末仍有27.6%的持牌小额贷款公司未接入征信系统,民间借贷机构的上报率更低于15%。不上征信的机构主要存在于三类场景:

从业务模式分析,不上征信的机构呈现金字塔型风险结构:

可通过四步验证法判断机构是否接入征信:

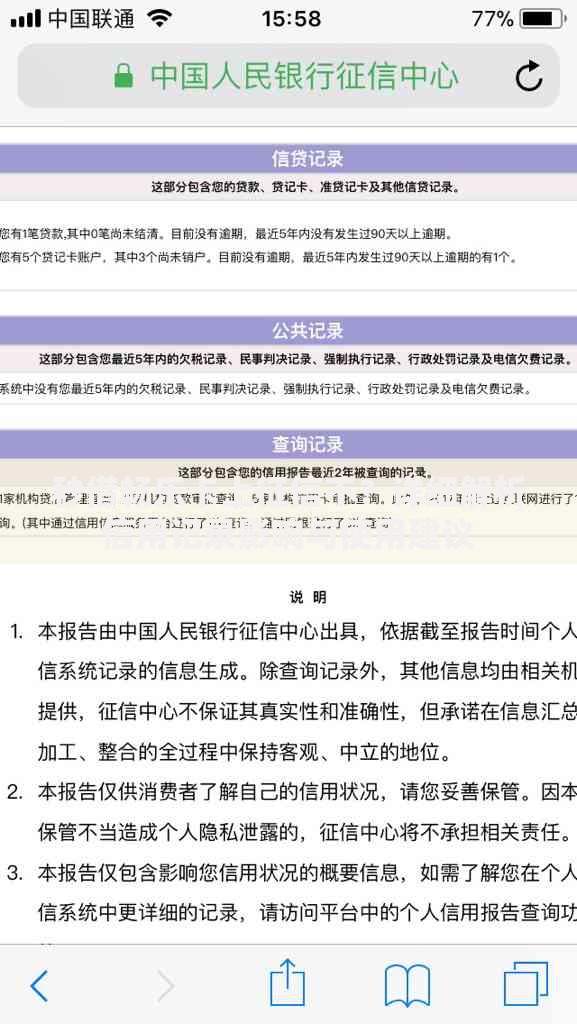

上图为网友分享

第一步:查看《个人征信授权书》,正规机构必须取得书面授权。若平台采用勾选默认授权方式,需提高警惕。

第二步:登录央行征信中心官网,查询贷款合同中的机构代码是否与征信报送机构匹配。

第三步:拨打机构客服热线,要求提供金融许可证编号,并在银保监会官网查验证件状态。

选择非征信借贷可能面临三重风险叠加:

上图为网友分享

资金风险:某第三方机构调研显示,非征信平台的资金兑付逾期率高达38.7%,远高于银行渠道的2.3%。借款人可能遭遇:

? 账户异常冻结

? 还款通道突然关闭

? 强制展期收取高额续期费

根据《互联网金融逾期债务催收自律公约》,借款人可采取三级维权策略:

随着《征信业务管理办法》实施,监管部门正推动三个全覆盖改革:

? 机构全覆盖:将地方金融组织全部纳入征信管理

? 业务全覆盖:要求单笔5000元以上的借贷必须上报

? 数据全覆盖:建立联合惩戒机制,打通司法执行与征信数据

发表评论

暂时没有评论,来抢沙发吧~