高炮贷款因其高额利息和违规操作屡遭投诉,本文系统梳理投诉渠道、证据收集方法及法律维权步骤,帮助受害者通过正规途径追回损失,同时揭露高炮贷款常见套路与应对策略,为金融消费者提供全方位维权指南。

高炮贷款特指年利率超过36%的非法放贷行为,常见特征包括:无金融牌照经营、强制搭售保险、虚增贷款金额等违规操作。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷合同约定利率超过一年期贷款市场报价利率(LPR)四倍的部分不受法律保护。识别高炮贷款需重点关注:

完整的证据链应包括电子合同截屏、转账记录、通话录音等三类核心证据。建议使用专业工具进行数据固化:

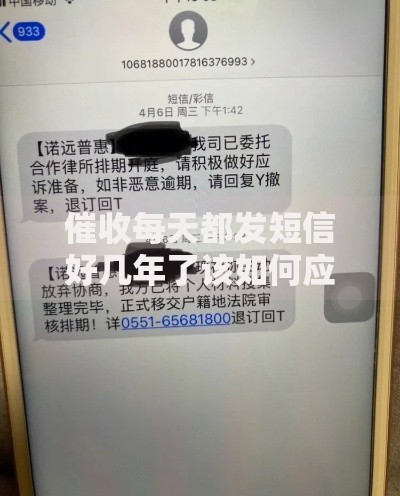

上图为网友分享

特别注意保存APP安装包和网站域名信息,这些电子证据可通过公证处进行证据保全。对于已偿还的超出法定利率部分,可依据《民法典》第680条主张不当得利返还。

金融监管渠道:通过银行保险消费者投诉热线,需准备金融机构代码(可在银保监会官网查询)。

网信办举报:针对非法贷款APP,登录中央网信办违法和不良信息举报中心提交证据。

公安报案:涉及套路贷的刑事犯罪,需准备报案材料包括:

民事诉讼需重点关注管辖法院选择,根据《民事诉讼法》第24条,可选择原告住所地法院起诉。仲裁程序需注意:

典型案例显示,2023年某地法院判决借款人只需偿还本金,撤销高达280%的综合费用。诉讼过程中可申请司法鉴定确认电子签章真实性。

维权过程中需警惕二次诈骗,谨防所谓「维权代理」收取高额费用。关键防范措施包括:

特别注意投诉时效,向银保监会投诉需在争议发生之日起2年内提出。对于已结清贷款,仍可主张超额利息返还,诉讼时效为3年。

Q:投诉后贷款记录能否消除?

A:合法贷款记录不可消除,但可要求金融机构修正不实征信记录。

Q:遭遇暴力催收怎么办?

A:立即拨打110报警,同时向中国互联网金融协会上传录音证据。

Q:已还利息超过本金如何处理?

A:可依据《民法典》第153条主张返还超额部分,需提供完整还款凭证。

发表评论

暂时没有评论,来抢沙发吧~