临近年底资金需求激增,但部分贷款平台收紧放款政策。本文深度分析当前仍保持稳定放款的正规平台运作模式,揭露虚假宣传套路,提供资质审核、利率对比、风险防范等实用指南,帮助借款人精准匹配可靠渠道,避开高息陷阱与征信风险。

根据银保监会最新监测数据,12月份持牌金融机构放款量环比增长17%,但非持牌平台业务收缩达43%。目前保持正常放款的主要为两类机构:

值得注意的是,部分平台通过"绿色通道"名义收取前置费用,需重点核查《金融业务许可证》编号,可在央行征信中心官网验证机构资质。

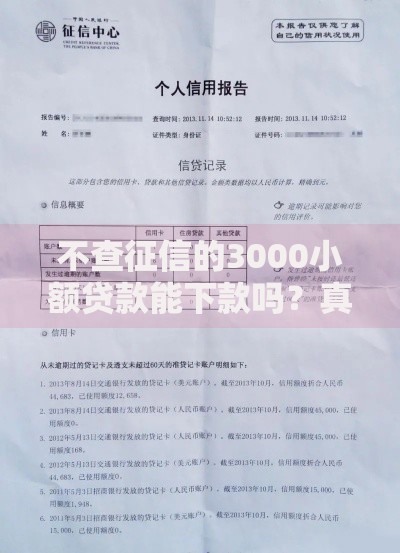

上图为网友分享

借款人可通过以下维度进行平台筛查:

具体案例中,某平台以"银行战略合作"为噱头,实则采用砍头息+服务费模式,使实际借款成本达到34.8%,远超出法定红线。

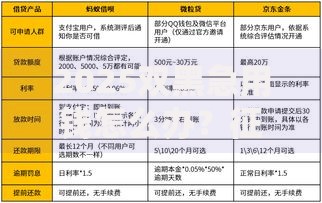

| 机构类型 | 平均放款时效 | 征信要求 | 额度范围 |

|---|---|---|---|

| 商业银行 | 1-3工作日 | 查询次数<6次/月 | 1-50万元 |

| 消费金融 | 2小时内 | 无当前逾期 | 0.3-20万元 |

从资金安全角度建议优先选择银行直贷产品,某股份制银行客户经理透露:"12月专项信贷额度增加40%,但风控标准提高,负债比超65%的申请将被系统自动拦截"。

根据征信状况制定差异化申请策略:

某事业单位员工通过工资流水+职称证明组合申请,成功获得基准利率下浮10%的优惠额度。

年底诈骗案件同比上升27%,主要类型包括:

监管机构特别提示:凡是以任何理由要求向个人账户转账的贷款申请,均为诈骗行为。建议下载国家反诈中心APP开通预警功能,定期查询个人征信报告。

发表评论

暂时没有评论,来抢沙发吧~