本文通过对比新浪有借与中银消费金融的股权关系、产品体系和服务模式,剖析二者业务差异与关联,解读网络借贷平台与持牌金融机构的合作生态,为消费者提供理性选择建议。

新浪有借并非中银消费金融直接运营产品,其本质是新浪集团旗下金融科技平台与持牌机构的联合服务模式。通过工商登记信息查询可见:

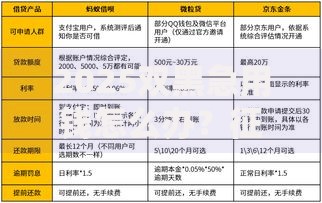

从产品维度对比可见显著差异:

| 维度 | 新浪有借 | 中银消费金融 |

|---|---|---|

| 贷款额度 | 500-20万元 | 1000-20万元 |

| 综合年利率 | 7.2%-24% | 9%-23.9% |

| 服务群体 | 白领/小微企业主 | 持牌机构客群 |

需特别注意利率计算方式差异:新浪有借采用合作机构利率体系,而中银消费金融严格执行监管要求的IRR计算方法。

上图为网友分享

新浪有借的标准化申请流程包含四步认证体系:

重要提示:申请时需特别注意《个人信息授权书》的授权范围,部分合作机构会要求开通社保、公积金查询权限。

采集黑猫投诉平台近半年数据发现:

典型案例显示:用户王某在新浪有借申请贷款时,因同时匹配三家机构查询征信,导致征信查询次数异常增加。

上图为网友分享

选择决策应基于三维评估模型:

建议短期周转用户优先考虑新浪有借的多机构匹配机制,而长期大额需求用户更适合直接申请中银消费金融产品。

疑问1:逾期会影响中银消费金融的信贷申请吗?

解答:若逾期方为中银放款的子产品,将直接影响其内部评分系统,但非中银放款项目无直接影响。

疑问2:平台推荐的机构是否都持牌?

解答:当前合作名单包含12家持牌机构与3家银行,具体需查看借款合同签约主体。

上图为网友分享

疑问3:提前还款是否收取违约金?

解答:根据资金方政策差异,中银系产品通常收取剩余本金1%违约金,其他机构政策各异。

发表评论

暂时没有评论,来抢沙发吧~