在急需资金周转时,借款人最关心"哪里的口子好下款"问题。本文系统解析银行信贷、持牌网贷、消费金融等渠道的审批机制,对比不同贷款产品的通过率、利率及资质要求,并揭露常见借款陷阱的识别技巧,帮助用户高效获取正规资金支持。

银行信用贷款的实际下款率与申请人资质密切相关。根据央行2023年信贷报告显示,商业银行平均通过率约为38.7%,其中薪资代发客户通过率可达52%。重点考察维度包括:

建议优先选择工资代发银行的信贷产品,例如招商银行闪电贷、建设银行快贷等,此类产品通过率普遍比跨行申请高15%-20%。需注意部分银行会要求开通手机银行或信用卡作为附加条件。

持牌金融机构的网贷产品下款效率显著优于传统渠道。通过率排名前五的平台分别为:

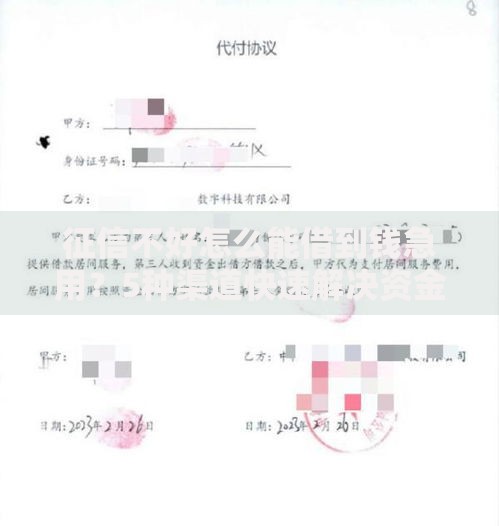

上图为网友分享

这些平台普遍采用多维度授信模型,除征信报告外,还会分析电商消费、社交数据等400+个特征参数。建议申请前完善平台账户信息,保持至少3个月以上的活跃使用记录。

民间借贷机构的下款速度虽快(最快2小时放款),但存在三大风险需警惕:

仅在持有抵押物且急需资金时考虑该渠道,务必核实机构是否具备地方金融办颁发的经营许可证。建议优先选择在当地工商部门备案满5年以上的实体机构,避免网络借贷中介平台。

提升下款成功率的核心策略包括:

特殊技巧方面,可尝试在季度末或月末提交申请,此时金融机构为冲刺业绩指标,审批尺度可能放宽5%-8%。同时注意避免1个月内超过3次征信查询记录,否则会被系统判定为高风险客户。

影响贷款审批的六大常见问题及其补救措施:

对于存在重大资质缺陷的申请人,可考虑担保贷款或共同借款人方式。担保人需满足月收入≥贷款月供的3倍,且信用评级在A级以上。

发表评论

暂时没有评论,来抢沙发吧~