面对资金周转难题,寻找可靠借贷渠道成为刚需。本文系统梳理银行贷款、正规网贷、信用卡借款、亲友借贷等主流途径,深度分析各渠道申请条件、利率差异和风险要点,帮助借款人规避套路贷陷阱,制定个性化融资方案。

银行贷款仍是融资首选渠道,其优势在于利率透明、资金安全、还款方式灵活。目前主流银行产品可分为三类:

申请时需注意征信查询次数限制,建议提前6个月优化征信报告,保持负债率低于50%。部分银行推出智能预审系统,借款人可通过手机银行测算可贷额度,避免多次查询影响征信评分。

持牌机构运营的网贷平台可作为补充选择,但需重点核查三大资质:

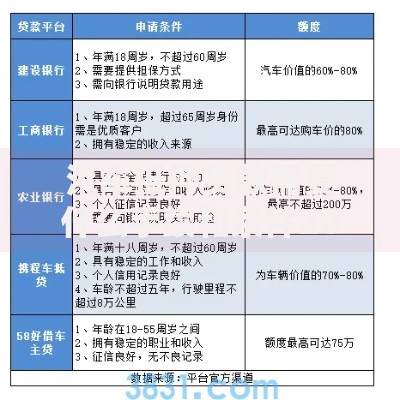

上图为网友分享

头部平台如蚂蚁借呗、京东金条采用差异化定价机制,优质用户可享日利率0.02%优惠。需警惕虚假宣传陷阱:某些平台用"万元日息2元"话术诱导借款,实际通过服务费、担保费变相抬升综合成本。

信用卡现金分期看似便捷,但存在三重隐形成本:

| 费用类型 | 收取标准 | 示例计算 |

|---|---|---|

| 手续费 | 分期金额的0.75%-1.5%/期 | 借款1万元分12期需支付900-1800元 |

| 复利计息 | 未还部分按日息0.05%计算 | 逾期1万元每日产生5元利息 |

| 违约金 | 最低还款未还部分5% | 当月最低还款2000元,未还部分收取100元 |

建议优先使用账单分期而非预借现金,后者通常收取1%-3%取现费。大额消费可申请专项分期,部分银行针对家装、教育等场景提供利率优惠。

民间借贷需完善四类法律文件:

特别注意利率上限规定:约定利率超过LPR四倍(当前约15.4%)不受法律保护。建议采用公证借款协议,当发生纠纷时可快速进入执行程序。保留微信沟通记录等电子证据,防止口头约定引发争议。

制定融资策略需考量三维度指标:

推荐采用组合融资模式:短期周转用信用卡50天免息期,中期需求申请银行消费贷,大额长期借款办理抵押贷款。同时建立应急储备金,建议留存3-6个月基本开支,避免频繁借贷陷入债务循环。

发表评论

暂时没有评论,来抢沙发吧~