频繁借贷导致信用记录受损,如何找到可行的补救措施?本文深入分析逾期过多的借款平台对个人信用的影响,系统梳理信用修复路径,并提供当前仍可尝试的合规借贷渠道。同时揭露常见风险场景,帮助用户制定可持续的借贷管理方案。

当借款人存在多平台逾期记录时,大数据风控系统会将其标记为高风险用户。根据央行征信中心2023年数据,同时有3个及以上平台逾期的用户,传统金融机构通过率不足12%。但市场上仍存在两类特殊渠道:

① 非征信对接平台:部分小额现金贷产品尚未全面接入征信系统,但借款成本普遍上浮40-60%,且存在暴力催收风险。

② 抵押担保模式:汽车、房产等实物抵押类产品审核侧重资产价值,对信用记录要求相对宽松,但需要承担资产处置风险。

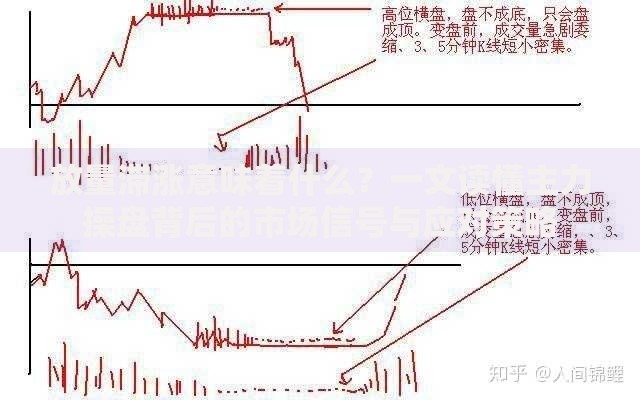

上图为网友分享

在已有多平台逾期情况下,以下行为会加速信用体系崩溃:

① 以贷养贷循环:某用户案例显示,通过7个平台轮转借贷维持还款,6个月内征信查询次数达28次,直接触发银行信贷禁令。

② 频繁更换手机号:运营商大数据会记录号码变更频率,异常变更会被解读为逃避债务的信号。

③ 忽略调解机会:85%的持牌机构在逾期初期提供分期方案,但仅23%的用户会主动协商,错失债务重组的最佳窗口期。

信用修复需要系统化推进,建议分三阶段实施:

第一阶段(1-3个月):

? 制作完整的债务清单,标注各平台利率、剩余本金、逾期天数

? 优先处理年化利率超过24%的债务,通过书面协商争取减免

第二阶段(4-6个月):

? 每月按时偿还协商后的最低金额,保持6个月无新增逾期

? 申请开具非恶意逾期证明,重点处理信用卡账户

第三阶段(7-12个月):

? 逐步恢复与持牌机构的往来,例如办理信用卡专项分期

? 通过公积金/社保缴存记录增强信用背书

上图为网友分享

对于征信受损用户,建议优先考察以下三类产品:

① 银行专项分期:如工商银行e分期、建设银行分期通,需提供工资流水证明,年利率控制在15-18%区间。

② 消费金融产品:马上消费金融、招联好期贷等持牌机构,采用动态授信模型,对近期6个月还款记录更看重。

③ 担保公司通道:中投保、中合担保等国资背景机构,要求提供第三方担保人,综合成本包含2-3%担保费。

建立科学的资金监管体系是防止信用再次崩塌的关键:

① 建立三级准备金:将月收入按5:3:2分配,分别用于必要开支、债务清偿、应急储备。

② 设置自动还款日历:使用支付宝「笔笔攒」或银行智能管家服务,提前锁定还款资金。

③ 开发替代收入源:参与合规的共享经济平台(如滴滴车主、美团众包),增加20-30%的月现金流。

④ 定期信用自检:每季度通过央行征信中心官网申请报告,重点监测查询记录、账户状态变更等指标。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~