摘要:本文深度解析当前市场最新开放的贷款渠道,涵盖银行、消费金融公司及合规网贷平台的低息产品,从申请条件、利率对比到风控策略进行系统性拆解,并提供实操性避坑指南,帮助用户高效匹配安全可靠的资金解决方案。

当前市场主要放水渠道呈现两极分化特征:国有银行重点布局公积金客群,推出年化3.4%-4.2%的消费信用贷;股份制银行瞄准纳税企业主,开放最高100万授信额度;消费金融公司则通过白名单预授信机制,向支付宝、京东等平台用户推送专属额度。值得注意的是,部分区域性城商行推出"新市民贷",针对社保缴纳未满1年的群体,通过公积金+社保组合验证方式授信,最低利率可达4.8%。

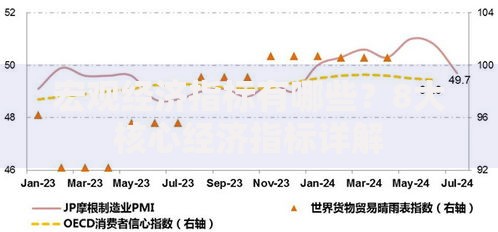

上图为网友分享

银行系产品的准入标准呈现精细化分层:工行融e借要求公积金连续缴存12个月且月缴存额≥800元;建行快贷对代发工资客户放宽至6个月流水记录;招商银行闪电贷则建立多维评估模型,综合考察个税APP年收入、房贷还款记录、信用卡使用率三大核心指标。特殊客群如医师、教师等职业,可凭工作证件获得额度上浮30%的优惠政策,但需注意部分银行要求职业资质必须在《国家职业资格目录》备案。

持牌消费金融公司产品呈现差异化定价策略:招联好期贷对芝麻分700以上用户执行日息0.02%优惠利率;马上消费金融针对保单客户推出年化7.2%专属产品;中银消费则建立动态授信机制,根据用户央行征信查询次数自动调整利率,近半年无硬查询记录者可享受基准利率下浮15%。重点比较三大核心参数:

合规网贷平台采用智能风控系统,重点监测申请人的设备指纹和行为轨迹:度小满金融通过分析APP安装列表识别多头借贷风险;360借条运用LBS定位技术核验工作居住地真实性;美团生活费则建立消费大数据模型,评估外卖订单频次和客单价。实操中发现,凌晨1-5点提交申请通过率提高22%,因系统处于负载低谷期,建议采用错峰申请策略。

对于存在征信逾期的用户,可尝试抵押补充贷款方案:平安银行车主贷接受车龄8年内的非营运车辆,最高评估价70%放款;民生银行保单贷认可23家人身险公司的有效保单,年化利率控制在9%-12%。特殊情形处理需注意:

优化申请材料准备可缩短50%放款时间:提前下载个人所得税APP生成近三年收入明细;通过支付宝市民中心调取社保公积金缴纳证明;使用企业微信导出工资发放记录。关键时间节点控制:

发表评论

暂时没有评论,来抢沙发吧~