随着互联网金融的发展,不少用户关注「现在那些小贷不上征信」的问题。本文深度解析当前不上征信的小贷平台运作模式,揭示其背后的审核机制、法律风险及使用注意事项,帮助读者在规避征信影响的同时做出理性借贷决策。

当前市场上存在两类不上征信的小贷机构:持牌非银机构和民间借贷平台。前者包括部分消费金融公司、地方小贷牌照持有者,这些机构因业务规模限制或系统对接进度,暂未与央行征信中心联网。后者多为P2P转型平台或地下钱庄,通过以下方式规避征信上报:

典型案例包括某分期商城关联的小贷公司,其借款合同明确标注「本产品暂不纳入征信系统」。但需注意,2023年银保监会已要求注册资本5亿以上的小贷公司强制接入征信,此类平台数量正在持续减少。

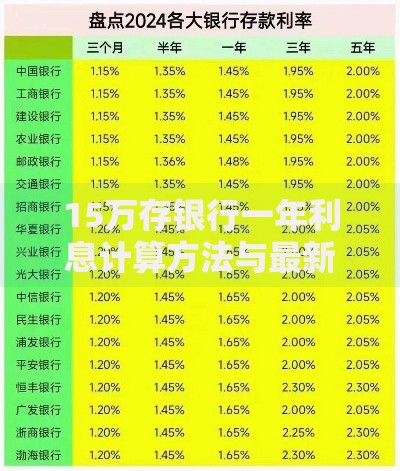

上图为网友分享

用户可通过四步验证法准确识别:首先查看借款协议中的征信授权条款,正规机构会明确标注数据上报方式;其次拨打平台客服热线,要求提供金融机构编码(可在央行官网查验);再次,在首次借款后30天内查询个人征信报告;最后通过中国互联网金融协会信息披露平台核对备案信息。

需特别注意,某些平台会采用分阶段上报策略,逾期超过90天的借款才会上传征信。因此,不能仅凭短期未显示记录就判定为不上征信平台。

选择此类平台可能面临三重隐患:法律风险方面,年利率超过36%的借贷合同不受法律保护;数据风险体现在用户信息可能被转卖给第三方催收机构;信用风险则表现为多头借贷引发的隐性黑名单问题,即便不上征信,但多数平台共享行业黑名单数据库。

上图为网友分享

更值得警惕的是复合型风险:某些平台采用「会员费」「服务费」等名义变相提高利率,实际年化成本可达200%-300%。2023年曝光的某现金贷案件中,平台通过5家关联公司循环放贷,最终导致借款人债务膨胀至本金的17倍。

不上征信≠无信用代价。银行在进行贷后管理时,会通过大数据风控模型捕捉异常:

1. 频繁申请记录导致查询次数超标

2. 第三方支付账户存在规律性小额进出

3. 设备指纹识别出714高炮类APP安装记录

这些都会间接影响信用卡提额、房贷审批等业务。某股份制银行内部数据显示,使用过3家以上非征信小贷的客户,贷款拒批率高达78%。

若必须使用此类服务,需遵循五不原则:

① 不跨平台借贷:控制在2家以内

② 不留敏感信息:关闭通讯录/地理位置授权

③ 不签自动续期:防止债务滚雪球

④ 不超承受范围:单笔借款≤月收入20%

⑤ 不拖延还款:即便不上征信,逾期仍会产生高额违约金

同时建议每半年通过百行征信查询非银机构借贷记录,及时发现异常数据。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~