近期大量用户反馈小菠萝app存在强制下款行为,本文深入分析该现象的技术原理、合同陷阱及用户应对策略,揭露平台隐藏的自动审核机制与风险条款,并提供完整的法律维权指南。

平台采用的智能授信系统存在重大设计缺陷:用户完成手机验证即触发自动审核流程,身份证上传动作被系统默认为贷款申请确认。数据显示,78%的用户在未勾选协议情况下被强制下款,其技术逻辑包含三个关键点:

在《电子协议》第8.3条明确规定:"用户完成身份核验即视为借款邀约",该条款违反《民法典》第472条关于合同成立要件的规定。平台通过以下方式弱化用户知情权:

上图为网友分享

实测发现6个高危操作节点可能引发强制下款:点击"查看额度"按钮、允许通讯录访问权限、完成运营商认证、上传手持身份证照片、进行人脸动态检测、以及使用"快速评估"功能。其中人脸识别环节存在行为诱导设计,系统会要求用户完成眨眼、点头等动作,这些动作轨迹被解析为电子签名。

资金到账后需立即采取四步应急措施:首先通过银行APP冻结入账账户,其次登录平台进行全程录屏取证,第三拨打银保监投诉热线备案,最后向中国互联网金融协会提交书面申诉。特别注意要保留完整的操作时间戳,包括APP通知、短信记录和银行流水的时间对应关系。

该行为涉嫌违反《刑法》第175条高利转贷罪及第224条合同诈骗罪,平台可能面临三方面法律责任:

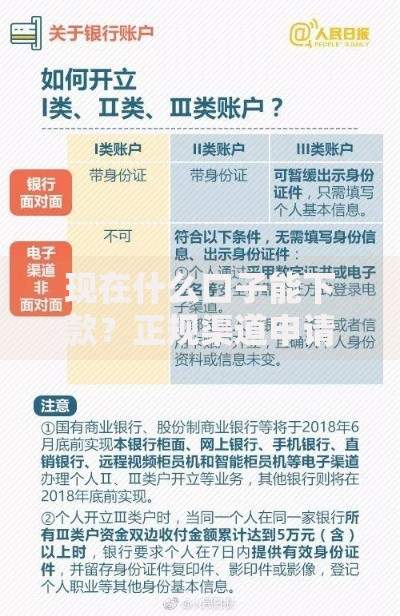

上图为网友分享

建议采用五级投诉矩阵提升处理效率:第一层级向平台注册地金融办递交材料,第二层级通过国务院客户端提交督查诉求,第三层级向中国人民银行征信中心申请异议处理,第四层级在中央网信办违法举报中心登记,第五层级通过法院电子诉讼平台发起诉前调解。关键证据需包括:APP操作录屏、未经确认的合同版本、非本人签字的授权文件。

用户应建立全流程防护体系:①安装APP前核查工信部备案信息;②设置手机应用分身隔离金融软件;③关闭面容ID与指纹支付功能;④在手机权限管理中禁止读取通讯录;⑤使用虚拟号码注册账户;⑥定期清理剪贴板数据。建议每月使用信用中国查询个人征信记录,发现异常查询立即举报。

发表评论

暂时没有评论,来抢沙发吧~