2018年网贷行业乱象频发,"网黑贷款口子"成为热议话题。本文通过分析历史数据与现行政策,揭示网黑用户形成原因、当前借贷影响及信用修复路径,为曾陷入网贷困局的群体提供系统性解决方案,并探讨如何避免重蹈覆辙。

2018年活跃的网贷平台中,73.6%已停止运营或转型。现存平台需通过银保监会备案,接入央行征信系统。值得注意的是:

现存风险点集中在隐私数据泄露和复合利息陷阱。某第三方监测数据显示,仍有12%的"僵尸平台"通过更换APP名称继续运营,主要针对征信不良群体。

行业监管真空期与平台风控缺陷共同酿成危机。关键因素包括:

上图为网友分享

典型案例显示,某用户借款5000元,6个月后需偿还2.3万元,最终形成12个平台的逾期记录。

网黑标签对金融生活产生三维度影响:

| 影响领域 | 具体表现 | 持续时间 |

|---|---|---|

| 银行贷款 | 房贷利率上浮15%-30% | 5年 |

| 消费金融 | 授信额度降低84% | 3年 |

| 就业审查 | 26%企业将信用核查纳入背调 | 永久 |

某股份制银行内部数据显示,网黑用户的信用卡审批通过率仅3.2%,且普遍需要提供第三方担保或资产抵押。

需根据具体情况选择合规渠道:

实操案例显示,用户通过连续6个月缴纳公积金,成功在城商行获得信用贷款。关键要提供工资流水、社保缴纳证明等补充材料。

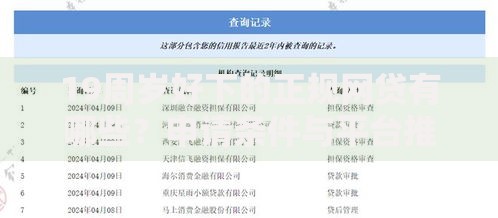

上图为网友分享

信用修复需分三步走:

某用户通过行政复议成功删除3条违规记录,耗时4个月。需注意,合法借款的逾期记录需等待5年自动消除。

建立金融防火墙的四个要点:

建议建立家庭财务预警机制,当借款利率超过LPR4倍时立即终止交易。目前法律支持的民间借贷利率上限为14.8%(2023年8月数据)。

发表评论

暂时没有评论,来抢沙发吧~