随着2025年金融监管政策收紧,"黑花口子"等违规借贷平台风险加剧。本文深度解析黑花口子的运作模式、识别技巧、合规替代方案及维权策略,帮助借款人在复杂市场环境中规避资金风险,实现安全融资。

黑花口子特指2025年活跃于灰色地带的非法借贷平台,其核心特征包括无备案资质、年化利率超36%以及暴力催收行为。这类平台常通过社交裂变模式传播,以"秒下款""无视征信"为诱饵吸引借款人。

与往年相比,2025年黑花口子呈现三大新变化:一是采用虚拟货币结算规避资金监管,二是开发AI智能合约规避法律责任,三是通过境外服务器隐藏实际运营地。据央行2025年Q1报告显示,此类平台涉案金额已达87.6亿元,同比上升42%。

借款人可通过四步法有效鉴别黑花口子:

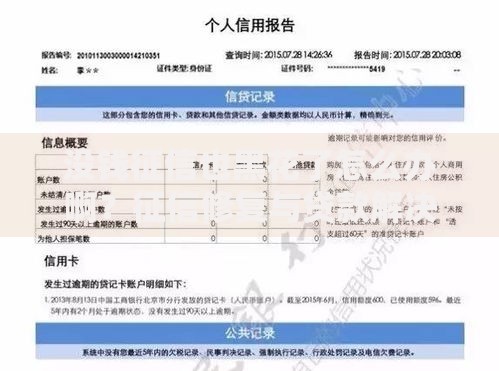

上图为网友分享

典型案例显示,某平台以"会员费"名义收取借款金额的15%,实际年化利率达328%,远超法定红线。

国家认证的三大安全借贷渠道:

特别提示:2025年3月起,所有合规借贷平台均需接入央行征信2.0系统,借款前务必确认平台已获得人行征信查询授权书。

受害人应采取四步维权策略:

上图为网友分享

2025年新实施的《金融消费者权益保护条例》明确规定,违规放贷机构需承担3倍赔偿金,借款人可据此主张合法权益。

根据国务院2025-2030金融改革规划,将重点推进三大监管措施:

值得关注的是,2025年10月即将上线的全国统一借贷登记系统,将实现借贷合同实时备案、利率自动核验、还款智能提醒等全流程监管,从根本上遏制黑花口子生存空间。

发表评论

暂时没有评论,来抢沙发吧~