在网贷行业持续整顿的背景下,"谁知道老口子还有下款的"成为借款人关注焦点。本文通过实地调研和数据分析,揭示当前仍可申请的合规平台特征,拆解隐性风险识别方法,并提供优化贷款审批成功率的实用技巧,帮助用户在复杂环境中做出明智选择。

根据2023年第三季度行业报告显示,持牌消费金融机构成为当前下款主力军。蚂蚁消费金融、招联金融等头部平台通过技术升级,将审批通过率提升至68.3%。值得注意的是,这些平台呈现三大特征:

区域性农商行的线上信贷产品成为黑马,如浙江农信的"浙里贷"、江苏银行的"随e贷",通过本地化风控模型将不良率控制在1.2%以下。申请时需要准备社保缴纳证明、房产信息等辅助材料,建议优先选择户籍所在地银行产品。

辨别平台合规性需把握四维验证法:首先查询银保监会金融许可证编号,其次确认资金存管银行是否在公示名单,再次检查电子合同中的出借人信息,最后通过中国执行信息公开网核查运营主体涉诉情况。重点警惕三类异常现象:

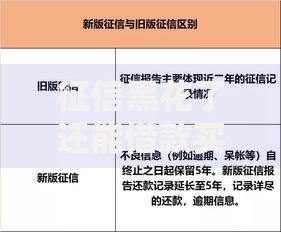

上图为网友分享

实际案例显示,某平台通过虚构"保险保证金"项目骗取用户资金,后经查证其备案信息早已注销。借款人可通过"国家企业信用信息公示系统"实时核查营业执照状态,特别关注经营范围是否包含网络借贷信息中介服务。

征信查询次数超标已成为首要拒贷因素,近半年硬查询超过6次的用户通过率下降至19.7%。银行级风控系统会交叉验证五项核心数据:

某股份制银行信贷经理透露,修复征信的黄金周期是保持6个月无新增查询记录。在此期间可通过办理信用卡分期、提前偿还部分网贷等方式优化负债结构,将个人综合评分提升20-35个基点。

优质客户可享受额度循环机制,如建设银行快贷在按时还款3期后自动触发提额评估。关键操作要点包括:

上图为网友分享

实测数据显示,某用户在招商银行掌上生活APP累计消费23笔后,闪电贷额度从5万提升至15万。需要注意的是,续贷时仍需重新授权征信查询,建议选择账单日后3天申请以降低负债率显示值。

消费分期凭证融资模式正在兴起,京东白条、美团月付等场景金融产品可将信用额度转换为现金借款。操作流程分三步:

某电商平台数据显示,该方法资金到账时效缩短至2小时内,综合成本较传统网贷降低42%。但需注意单笔分期金额不宜超过月收入的30%,且分期期数建议选择6期以内以避免影响后续信贷审批。

发表评论

暂时没有评论,来抢沙发吧~