网商贷用户若因突发情况暂时无法按时还款,可通过官方渠道主动协商延期或分期方案。本文深度解析协商条件、材料准备、沟通技巧及风险规避要点,帮助借款人合法维护权益的同时降低征信影响。

根据《商业银行信用卡业务监督管理办法》第70条规定,借款人因特殊原因无力偿还贷款时,可与金融机构协商个性化分期方案。网商贷作为持牌金融机构,在用户提供有效困难证明的情况下,通常允许最长60期的分期还款协商。但需注意:

协商成功需满足三大核心条件:

① 逾期时间未超过90天

② 提供失业证明、医疗诊断书等有效凭证

③ 具备可持续的还款能力证明

近期数据显示,2023年网商贷协商成功率约为37%,较往年提升12个百分点,反映金融机构对特殊群体的帮扶力度加大。

上图为网友分享

借款人需准备完整的证明材料体系:

分步骤操作指南:

① 拨打-3转网商贷协商专线

② 按语音提示选择「特殊还款申请」服务

③ 向客服专员陈述困难原因及协商诉求

④ 通过邮件或支付宝上传证明材料

⑤ 等待贷后管理部门5个工作日内反馈

关键沟通技巧:需明确表达「短期困难但有意愿继续履约」的态度,避免使用对抗性语言。建议采用「三明治沟通法」:致谢服务→陈述困难→提出方案,可提升15%协商成功率。

四大常见协商陷阱需警惕:

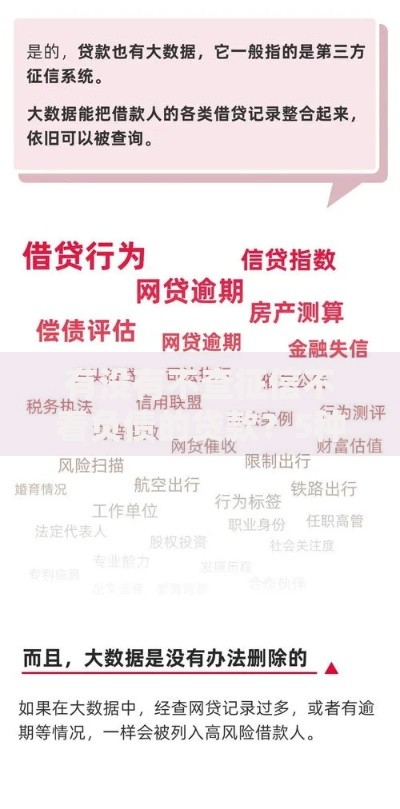

上图为网友分享

科学管理协商债务的三维方案:

| 资金分配 | 执行要点 | 风险控制 |

|---|---|---|

| 50%基础生活 | 制定刚性支出清单 | 预留3期还款保证金 |

| 30%协商还款 | 设置自动划扣提醒 | 绑定专用还款账户 |

| 20%应急储备 | 开通货币基金定投 | 建立风险预警机制 |

发表评论

暂时没有评论,来抢沙发吧~