当贷款平台遭遇资金回收难题,既要维护自身权益又要守住法律底线。本文从逾期催收的底层逻辑出发,剖析金融机构常见的催收痛点,为平台方提供7大合规解决方案,同时提醒借款人应对违规催收的3大自救法则。通过真实案例解读《民法典》相关条款,助您掌握合法催收边界与债务重组技巧,构建良性借贷生态。

最近跟几个做贷款的朋友聊天,发现大家普遍头疼的就是逾期率攀升。就拿做消费贷的老王来说吧,他们平台去年坏账率突然从5%飙升到12%,催收团队天天加班也没见好转。仔细想想,这里头其实有几个关键堵点:

• 借款人资质泥沙俱下:有些平台前期为了冲量,把风控模型调得太松,结果放出去的钱就像泼出去的水。特别是那些多头借贷的客户,A平台借了还B平台,这种拆东墙补西墙的模式迟早崩盘

• 经济波动引发连锁反应:比如这两年疫情反复,不少小微企业主收入缩水,有个做餐饮的客户原本月流水20万,现在直接腰斩,还款能力自然大打折扣

• 催收手段陷入死循环:部分平台前期过度依赖电话轰炸,现在借款人看到95开头的号码直接挂断,催收效果越来越差,反而容易触发投诉

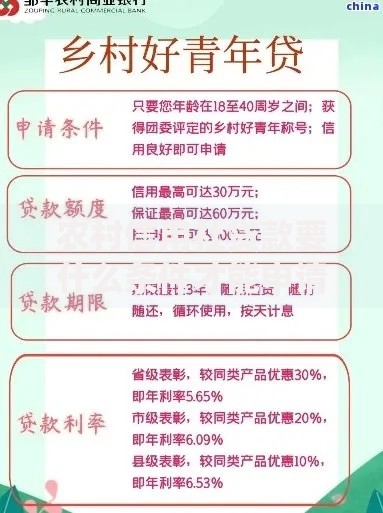

上图为网友分享

上周参加行业交流会时,有个做法务的朋友说得在理:"催收不是打游击战,得建立系统化解决方案"。这里给同行们支几招:

1. 智能风控前置筛查:接入央行征信+百行征信双系统,重点排查3个月内征信查询超6次的客户。某车贷平台接入多头借贷监测系统后,首逾率直接降了40%

2. 阶梯式催收策略:

• 逾期1-30天:智能语音提醒+短信模板推送

• 逾期31-60天:人工客服介入协商还款方案

• 逾期61天以上:启动法律程序,通过电子送达系统发律师函

3. 债务重组工具箱:对于确实困难的借款人,可以提供展期、减免罚息、分期还款等方案。注意!这里要签书面协议并公证,去年有个平台口头答应减免利息,结果被借款人反咬违规操作

遇到催收也别慌,记住这些保命法则:

• 通话录音必须做:接到催收电话先问对方工号和平台名称,某法院判例显示,合规催收必须表明身份

• 暴力催收留证据:要是遇到爆通讯录、PS照片群发这些骚操作,直接到互联网金融协会官网投诉,去年某平台因此被罚了200万

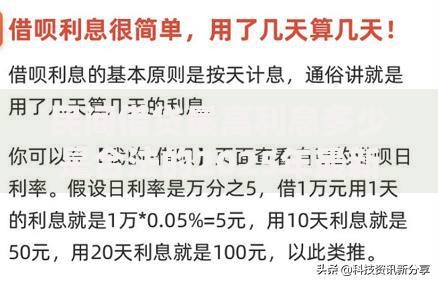

上图为网友分享

• 协商还款要书面:别轻信催收人员的口头承诺,所有方案必须通过平台官方渠道确认。有个客户就是吃了这个亏,还完钱才发现利息根本没减免

最近处理的一个案子特别典型:某平台催收员假扮公检法,结果被判了非法催收罪。这里划几个重点禁区:

1. 每天催收电话超过3次

2. 未经允许联系借款人亲友

3. 在晚上10点至早上8点间进行催收

4. 威胁曝光借款人个人信息

根据《民法典》第1032条,这些行为都涉嫌侵犯隐私权。建议平台方把催收话术给法务团队逐句审核,去年某头部平台就因为一句"再不还款就上门找你领导"被索赔10万元。

说到底,想从根本上解决坏账问题,得从业务模式上动刀子:

• 调整产品结构:某小微贷平台把等额本息改成随借随还,资金周转率提升25%

• 建立黑名单共享机制:加入地方金融办的逃废债联盟,让老赖无处可借

• 引入保险共担风险:和保险公司合作开发履约保证保险,虽然成本增加2个点,但坏账风险转移了30%

记得去年跟某银行风控总监聊,他说了句特别实在的话:"催收就像治水,堵不如疏。"现在行业监管越来越严,与其在催收环节绞尽脑汁,不如在源头做好风险把控。毕竟,健康的借贷生态才是长久之计啊。

发表评论

暂时没有评论,来抢沙发吧~