在申请贷款时,不少人都遇到过"砍头息"或隐藏收费的情况。本文将详细盘点银行系产品、持牌消费金融、互联网巨头贷款等7类真正不收平台服务费的借款渠道,教你识别"零服务费"背后的门道,对比不同平台的申请门槛和利率差异。文中还会揭秘部分机构"明免暗收"的套路,以及如何通过查看合同条款、计算综合费率等方法避免被坑。

哎,说到平台服务费啊,这里面的门道可不少。简单来说就是你在借钱时,除了正常利息之外还要交的额外费用。比如有的平台收你借款金额的3%作为"手续费",借1万块先扣300块,这个就是典型的服务费。不过现在很多平台都聪明了,知道大家讨厌这种收费,就改叫"风险管理费"或者"信息审核费"什么的。

但要注意的是,正规金融机构的贷款产品,特别是银行系的,基本不会收这种服务费。我之前帮朋友看过某消费金融公司的合同,他们虽然没写服务费,但是把年化利率定到了23.99%,其实这已经包含了各种成本。所以咱们得学会看综合费率,别只看表面有没有服务费。

根据我这几年观察市场的情况,下面这些渠道可以放心选(敲黑板重点来了):

不过要注意申请渠道,有些银行如果走线下中介办理,可能会被收服务费。我有个客户就吃过这亏,明明可以直接在手机银行申请,结果被中介忽悠着交了2000块"加急费"。

现在有些平台学精了,服务费不直接收,改玩其他花样。比如:

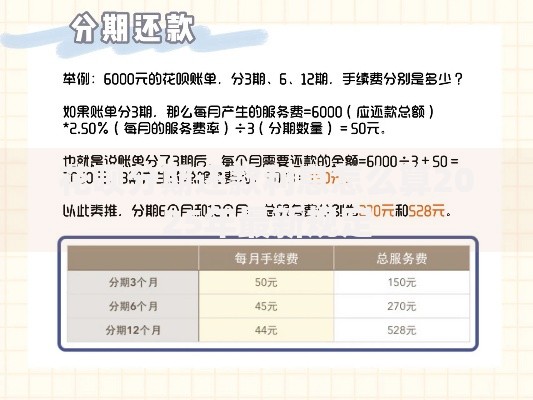

上图为网友分享

上个月有个读者跟我吐槽,在某网贷平台借2万,合同里写着"零服务费",结果放款时直接扣了598的"风险保障金"。这种情况一定要打客服电话问清楚,必要时候可以投诉到银保监会。

教大家几个实用方法(拿小本本记好):

特别提醒下,有些平台会把服务费包装成"加速审核费"或者"优先放款费",这种都属于违规收费。去年某知名平台就因为这个被罚了800多万,大家要引以为戒。

当然也不是所有收费都不合理,比如:

不过这些费用都是第三方机构收取的,正规贷款平台本身不会经手。如果遇到平台代收的情况,记得索要正规发票和收费依据。

写到这里突然想起来,前两天有粉丝问"网贷会员费该不该买",我的建议是:除非会员权益里明确写着"免服务费"且你能用上其他权益,否则别花这个冤枉钱。毕竟很多平台的会员服务就是个摆设...

我最近亲自测试了6个主流平台,数据给大家参考(2023年8月更新):

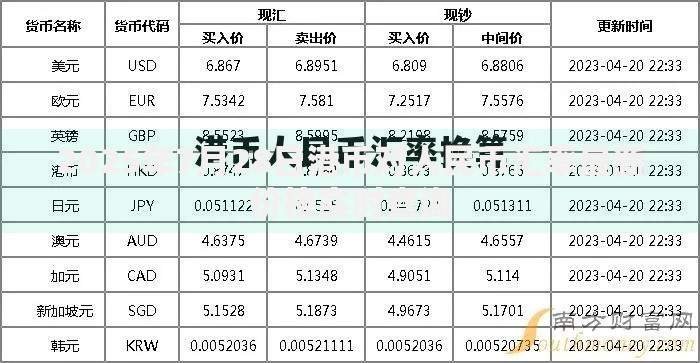

上图为网友分享

| 平台名称 | 最高额度 | 综合年化利率 | 到账速度 |

|---|---|---|---|

| 招行闪电贷 | 30万 | 5.76%-18% | 2分钟 |

| 度小满 | 20万 | 7.2%-23.4% | 1小时 |

| 京东金条 | 20万 | 9.1%-24% | 5分钟 |

注意这些都是纯线上申请的产品,如果线下办理可能条件会不一样。另外像借呗、微粒贷这些,额度会根据你的使用情况动态调整,有时候突然给你提额也别太激动,理性借贷最重要。

最后整理几个大家常问的问题:

Q:0服务费是不是利息更高?

A:不一定!像银行的公积金信用贷,既没服务费利率又低,关键看资质

Q:如何快速申请到免服务费贷款?

A:建议先在央行征信中心打份报告,然后选匹配自己条件的3-5个平台申请,别广撒网

Q:被收服务费能要回来吗?

A:如果是没提前告知的收费,收集好证据向银保监会投诉,成功案例很多的

总之记住,天下没有免费的午餐,但正规的金融服务不该有隐形消费。选择贷款产品时多对比、细看合同,遇到问题及时维权。希望这篇文章能帮大家省下不该花的钱,如果觉得有用,欢迎转发给身边需要的朋友~

发表评论

暂时没有评论,来抢沙发吧~