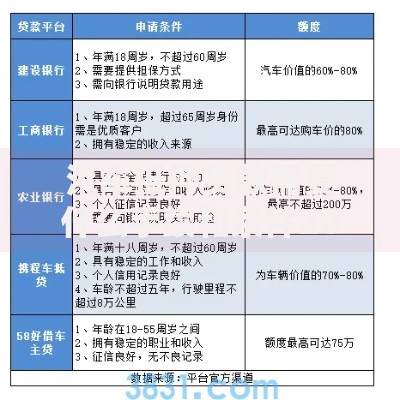

本文将详细对比工商银行与建设银行2023年最新贷款产品利率表,涵盖个人消费贷、经营贷、房贷等主流业务,解析两家银行的申请条件、额度范围及优惠政策。通过具体案例说明不同人群的适配方案,并附上提升贷款通过率的实用技巧,帮助读者根据自身需求选择最优平台。

先说大家最关心的数字部分,工商银行最近把消费贷利率拉到了3.7%起(具体以审批为准),这个力度算是四大行里很能打的。不过要注意的是,这个利率通常只给公积金缴纳基数8000以上的优质客户,普通工薪族可能拿到的实际利率在4.5%-5.8%之间。

建设银行这边呢,主推的是经营贷产品,最低利率3.5%起,但需要提供完整的营业执照和经营流水。有个朋友上周刚申请,企业注册满2年,批下来年化3.9%,比之前的民间借贷划算不少。不过要是小微企业主的话,建议先看看自己企业纳税情况,这会影响最终利率定价。

重点来了:两家银行的房贷利率目前都是按LPR执行,首套房4.1%起,二套房4.9%起步。不过建行在部分城市推了个"安居计划",对于首次购房的教师、医生等职业群体,可以额外获得0.15%的利率折扣,这个隐藏福利很多人还不知道。

上图为网友分享

准备材料这块要特别注意,上个月有个客户带着去年的银行流水去工行,结果被退回要求补打最近6个月的。这里建议大家提前在手机银行下载带电子印章的流水,现在大部分网点都认这个。另外建行对征信查询次数卡得比较严,近3个月超过4次机构查询记录的可能直接拒批,这点和工行的政策不太一样。

关于贷款期限的选择,其实有个小技巧。比如工行的消费贷虽然最长能贷5年,但选择3年期的实际利率会更划算,因为银行会针对不同期限设置利率浮动系数。建行的经营贷倒是反过来,5年期的综合成本反而更低,因为他们更看重长期客户维护。

公务员和事业单位人员在两家银行都能享受绿色通道,不过工行给的额度上限更高,通常能到年收入的8-10倍。而建行对科技型小微企业主特别友好,只要持有高新技术企业认证,贷款利率可以直接下浮0.3%。

上图为网友分享

这里要提醒自由职业者,工行现在接受个人所得税APP的完税证明作为收入凭证,但建行还是要求提供纸质完税单。如果是做直播、网店这些新业态的朋友,建议优先考虑工行的"新市民贷",最高50万额度不需要抵押担保。

以工行手机银行为例,登录后找到"贷款"入口,点击"信用贷"会跳出利率试算页面。这里有个隐藏功能,输入自己公积金账号可以直接预审额度,不用等征信查询。建行的"快贷"通道更简单,在首页就有显眼入口,不过首次申请需要做人脸识别和电子签章。

有个容易踩雷的地方提醒大家:千万别在短时间内同时申请两家银行的贷款,这会让征信报告出现多条查询记录,反而影响审批结果。最好是先试一家,如果被拒的话过两个月再尝试另一家。

上图为网友分享

很多人问提前还款违约金的问题,工行目前政策比较宽松,贷款满1年后提前还款不收违约金,建行则是要收剩余本金的1%(最低500元)。还有个冷知识,如果遇到利率调整,建行是次月生效,工行要等到次年1月才调整,这个差异在升息周期里会影响还款金额。

最后强调下,所有银行贷款利率都会参考人行每月20日公布的LPR,建议大家关注这个时间节点。特别是办理房贷的朋友,尽量选在LPR下调周期签约,能省下不少利息支出。

发表评论

暂时没有评论,来抢沙发吧~