随着互联网贷款需求激增,第三方贷款平台凭借高效便捷的服务受到广泛关注。本文将盘点市场上主流的10家持牌运营机构,对比分析蚂蚁借呗、京东金条等头部平台的产品特点,同时揭秘新型互联网贷款中介的运作模式。文章重点教你识别合规平台的方法,特别提醒注意利率陷阱和征信影响,最后附上2023年贷款平台选择避坑指南,帮你安全高效解决资金需求。

说到第三方贷款平台,大家手机里估计都装过几个。像蚂蚁集团旗下的借呗,这个背靠支付宝的巨头,日利率大多在0.03%-0.05%之间。不过要注意啊,最近监管收紧后,很多用户发现额度说降就降,用起来没以前那么痛快了。

再比如京东金融的金条,白条用户转化率特别高。我有个朋友上个月急用钱,五分钟就到账了,但年化利率18%确实不算低。这类电商系平台有个特点——审批快,但额度普遍在20万封顶。

要说更让人放心的,还是那些银行系平台。招联好期贷背后站着招商银行,年利率最低能到7.2%,比信用卡分期划算不少。不过审核相对严格,需要提供工资流水这些证明。

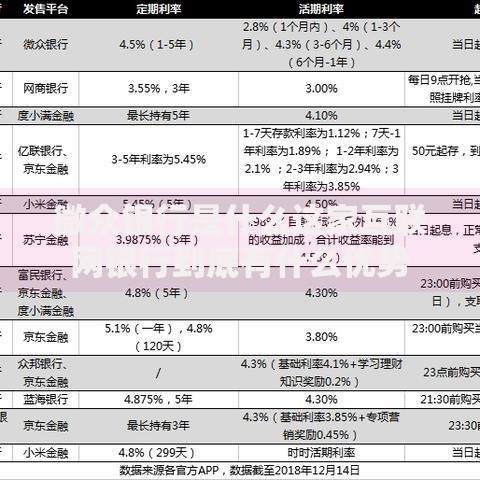

上图为网友分享

还有平安普惠这个老牌机构,产品线特别全。从几万的小额信用贷到百万级抵押贷都有,不过他们的电销确实有点猛,经常接到推广电话。建议先在官网查清楚产品细则,别被销售话术带偏了。

最近冒出不少互联网贷款中介,像融360、拍拍贷这些信息平台。用起来确实方便,输入资料就能比价。但要注意啊,有些平台会同时把你的信息推给几十家机构,搞不好征信查询记录就花了。

这里教大家个窍门:先在央行征信官网查下平台资质,看有没有放贷牌照。最近监管不是要求所有平台必须在显著位置展示年化利率嘛,那些还玩日息、月息文字游戏的,建议直接pass。

遇到“无视黑白户”“百分百下款”的宣传语,千万要警惕!正规平台哪敢做这种承诺?之前有个客户轻信广告,结果被收了298元会员费,贷款压根没下来。

还有提前收费的问题,记住啊——正规平台绝不会在放款前收取手续费。要是遇到什么“激活费”“保证金”,直接拉黑举报就对了。最好选择资金直接由银行划转的平台,避免经过第三方账户。

上图为网友分享

现在选平台得学会看三个关键点:利率是否透明、贷后管理是否规范、投诉处理是否及时。建议优先选择能在合同里明确写出综合年化利率的平台,别被所谓的服务费、管理费绕进去。

最后提醒下,频繁申请网贷真的会影响征信。有个数据说,半年内查询超过6次,银行信贷通过率会下降40%。所以啊,申请前多用平台自带的“额度测算”功能,确定大概率能过再提交正式申请。

其实选贷款平台就跟找对象似的,适合自己的才是最好的。别光看广告吹得天花乱坠,多比较实际利率和还款方式。现在很多平台都有“先息后本”的选择,短期周转压力会小很多。记住,借钱是为了解决问题,可别让贷款本身变成新问题啊!

发表评论

暂时没有评论,来抢沙发吧~