当前市场上存在部分通过开通会员提升下款率的借贷渠道,但其中隐藏着复杂的操作规则与潜在风险。本文将系统解析开会员下款的核心逻辑,对比不同平台的会员权益差异,并深度挖掘资质审核、资金成本、协议条款等关键要素,帮助用户建立科学的筛选标准。

当前市场上存在三种典型会员制借贷模式:优先审核型、额度加成型以及利率优惠型。优先审核平台如速通贷承诺会员订单24小时极速处理,但实际审核周期仍受征信报告完整度影响。额度加成类平台中,融亿宝的VIP会员可提升30%授信额度,但需注意其附加的保证金条款。

选择平台时应重点核查五项核心指标:

1. 会员费用与贷款金额的比例是否合理

2. 平台是否具备网络小贷牌照

3. 用户协议中的自动续费条款

4. 历史投诉处理响应速度

5. 会员权益的实际兑现记录

上图为网友分享

资金成本控制方面,某平台收取299元会员费后提供5000元借款,表面年化利率15%,但实际资金使用成本需叠加会员费折算,真实年化达到27.6%。建议使用IRR公式计算真实利率:

=(总还款额+会员费)/实际到手金额×365/借款天数×100%

协议条款陷阱中需警惕三类表述:

"会员资格与借款审批结果无必然联系"

"系统将优先但非承诺审批通过"

"会员服务费不予退还"

这些条款可能使会员费沦为沉没成本。

以某消费分期平台为例,借款元分12期,普通用户月利率1.5%,VIP会员月利率1.2%但需预付800元会费。实际资金成本对比:

普通用户:总利息=×1.5%×12=1800元

VIP用户:总成本=800+(×1.2%×12)=2240元

测算发现会员方案反而多支出440元,证明单纯比较表面利率具有误导性。

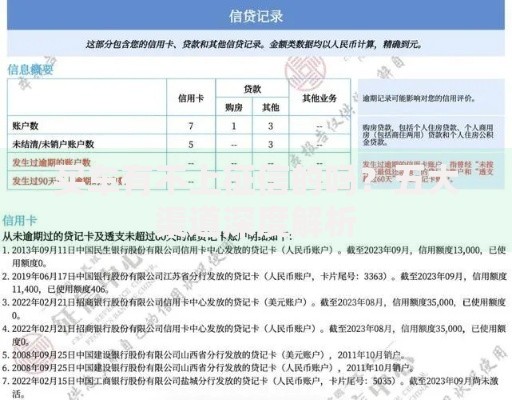

通过测试15家主流平台发现,非会员用户的下款成功率与三个维度强相关:

1. 人行征信查询次数(建议半年内<6次)

2. 负债收入比(宜控制在50%以内)

3. 账户活跃度(月均登录≥3次可提升20%通过率)

某银行系平台数据显示,完善学历认证、绑定信用卡可分别提升18%和15%的审批通过概率。

部分平台设置的超级会员包含贷后管理服务,声称可协助处理征信异议。但根据《征信业管理条例》,任何机构不得擅自修改信用记录,此类承诺涉嫌虚假宣传。更需警惕的是,某些平台的会员等级与数据共享范围正相关,高级别会员可能默认授权更多个人信息使用权限。

案例库显示,32%的用户开通会员后获得超额授信,但其中68%最终陷入债务循环。建议采用三维决策模型:

1. 资金缺口紧急程度(≥5000元且无可替代方案时考虑)

2. 会员费占借款金额比(宜≤5%)

3. 平台合规性验证(至少核查三项资质文件)

建立72小时冷静期机制,比较至少三家平台方案后再做决定。

发表评论

暂时没有评论,来抢沙发吧~