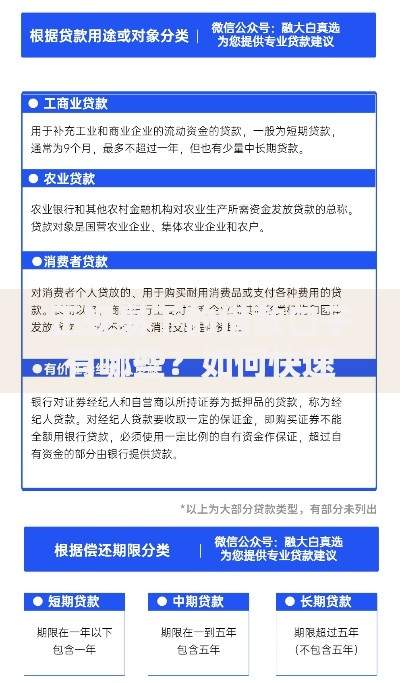

近期不少用户收到自称普惠快信金融发送的起诉短信,引发对债务纠纷真实性的担忧。本文通过法律流程解析、短信特征比对、官方验证渠道说明等维度,系统性解答此类短信的真实性判断方法,并提供应对策略建议,帮助用户维护合法权益。

1. 普惠快信金融起诉短信的常见形式与特征

真实起诉通知短信通常包含完整案件编号、管辖法院名称、文书送达方式等核心信息。例如正规法院短信会注明"【XX市人民法院】"前缀,并附带司法服务热线。而伪造短信常出现以下特征:

- 使用非官方号码发送(如106开头的商业号段)

- 短信内容包含威胁性语言(如"24小时内还款否则坐牢")

- 要求点击不明链接或添加私人微信

- 未提供可验证的案件编号和承办法官信息

2. 如何验证起诉短信的真实性?

用户可通过三重验证法核实信息真实性:

上图为网友分享

- 法院官网验证:登录"中国审判流程信息公开网",输入短信中的案号查询案件状态

- 官方电话核实:拨打全国司法服务热线,提供个人信息验证诉讼情况

- 金融机构确认:直接联系普惠快信官方客服(需通过官网认证渠道),确认债务纠纷进展

需特别注意,法院不会通过短信发送支付链接,所有诉讼费用均需通过指定对公账户缴纳,且会出具正式财政票据。

3. 收到起诉短信后的法律风险解析

若确实存在逾期债务,用户可能面临以下法律程序:

- 诉前调解阶段:法院收到起诉申请后,通常会组织双方进行调解协商

- 财产保全措施:债权人可申请冻结银行账户、支付宝等支付工具

- 强制执行程序:败诉后未履行还款义务,可能被限制高消费、纳入失信名单

但根据《民事诉讼法》第125条,法院须在立案后5日内送达起诉状副本,仅凭短信不能构成有效送达。若收到短信后7个工作日内未收到纸质传票,可初步判断为虚假信息。

上图为网友分享

4. 应对普惠快信金融催收的正确处理步骤

建议用户按以下流程处理:

- 保持冷静:避免直接回复短信或点击链接,防止个人信息泄露

- 信息溯源:截图保存短信内容,记录发送号码和时间节点

- 债务核实:通过央行征信报告确认实际欠款金额,排除"砍头息"等违规收费

- 主动协商:联系金融机构提出个性化还款方案,根据《商业银行信用卡监督管理办法》第70条,可申请不超过5年的分期协议

- :涉及大额债务时,建议寻求专业律师协助分析诉讼材料真实性

5. 遭遇虚假起诉短信如何维权?

若确认收到伪造的起诉通知,可采取以下维权措施:

- 证据固定:通过手机自带"号码标记"功能举报骚扰短信,保存短信截图及通话录音

- 多渠道举报:

- 向工信部网络不良信息举报平台提交证据

- 通过"网络违法犯罪举报网站"进行实名举报

- 向当地银保监局反映金融机构外包催收违规问题

- 民事诉讼:若因虚假起诉造成经济损失,可依据《民法典》第1165条主张侵权赔偿

暂时没有评论,来抢沙发吧~