蚂蚁信用分520用户常面临贷款门槛高、利率陷阱多的困境。本文针对低信用分群体,深度解析如何识别虚假宣传、避开砍头息和高利贷套路,提供正规平台筛选技巧、合同审查要点及信用修复方案,帮助用户在资金周转时守住财产安全。

蚂蚁信用分处于520分区间时,意味着在支付宝的信用评估体系中存在还款记录瑕疵或金融行为单一等问题。数据显示,该分数段用户遭遇贷款诈骗的概率比650分以上群体高出217%,主要风险集中在三个维度:

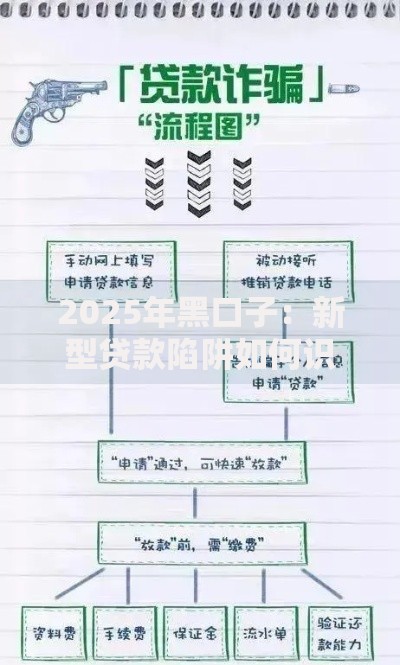

当看到"无视征信秒放款"或"日息0.1%"等宣传语时,需用三重验证法辨别真伪:

上图为网友分享

信用分520用户应重点核查平台的五证两备资质:

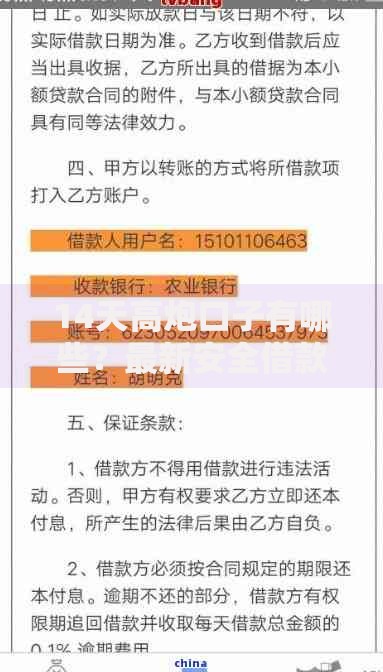

签订借款合同时要特别关注加粗标红条款:

第一,还款方式是否采用等额本息,某些平台会设置前重后轻的还款曲线;

第二,逾期罚息计算基数是否包含已还部分,存在复利计算陷阱;

第三,担保条款是否要求关联第三方账户授权。

当急需资金时可考虑阶梯式融资策略:

| 渠道类型 | 平均利率 | 放款时效 |

|---|---|---|

| 支付宝备用金 | 0利息 | 实时到账 |

| 银行消费贷 | 7.2%-15% | 1-3工作日 |

| 典当行质押 | 月息2-3% | 2小时内 |

通过信用修复四步法可在3个月内提升60-80分:

Q:信用分520能否申请银行信用贷?

A:部分城商行提供"信用修复贷",需满足:

?1. 半年内无新增逾期记录

?2. 提供连续6个月社保缴纳证明

?3. 接受利率上浮30%-50%

发表评论

暂时没有评论,来抢沙发吧~