本文针对"牵牛花贷款同类口子"展开全面剖析,从产品特征、运作模式到风险防控进行系统性解读,重点揭示同类贷款平台的正规性辨别标准、利率计算方式及用户权益保障机制,通过真实案例对比和行业数据支撑,为借款人提供科学选择建议与风险防范指南。

该类贷款产品普遍具备三大核心特征:首先采用智能风控系统,通过大数据分析进行秒级授信;其次提供小额分散借贷服务,单笔额度集中在5000-5万元区间;再者支持全线上操作流程,从申请到放款最快10分钟完成。

从运营模式分析,正规平台通常具有以下业务结构:

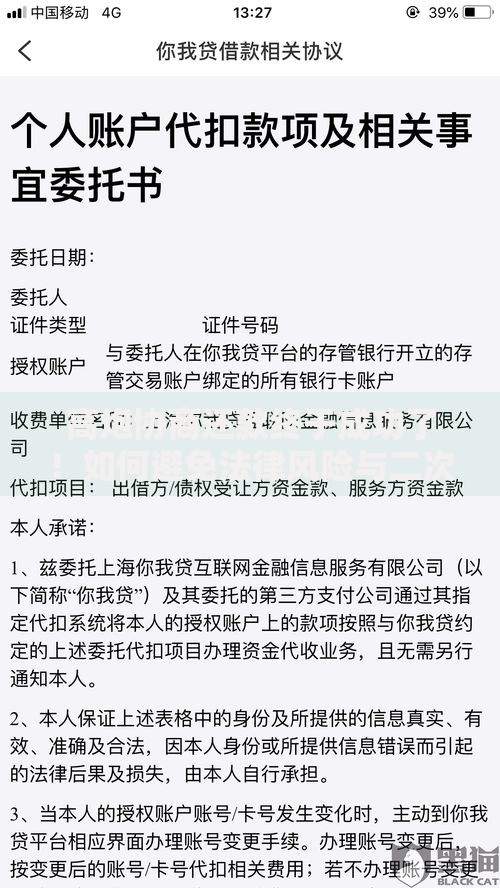

验证平台资质需完成四步认证流程:首先核查金融牌照备案,通过银保监会官网查询持证机构;其次确认资金存管体系,查看是否与商业银行合作;再者验证隐私保护认证,检查SSL加密证书有效性;最后比对服务协议条款,确认无隐藏收费项目。

上图为网友分享

用户可通过以下途径获取权威信息:

需警惕三种利率包装手法:其一采用日利率混淆年化,将0.05%日息宣传为"低至万分之五";其二设置服务费拆分计息,在基础利息外叠加账户管理费;其三运用等本等息计算法,实际利率达到名义利率的1.8-2.2倍。

以某平台借款1万元为例:

上图为网友分享

| 收费项目 | 常规平台 | 问题平台 |

|---|---|---|

| 年化利率 | 15.4% | 28% |

| 服务费率 | 0元 | 借款金额3% |

| 实际成本 | 1540元 | 3100元 |

在资料提交阶段应重点关注三项要素:身份认证需确保证件四角完整入镜;收入证明宜提供6个月银行流水而非截图;联系人信息务必使用半年以上通话记录的真实号码。

典型审批流程包含以下环节:

正规平台逾期处置呈现三重梯度管理:逾期1-3天启动智能语音提醒;逾期4-15天转为人工协商调解;逾期超15天则按监管要求上报征信。对比来看,问题平台往往存在三项违规操作:单日催收超3次、使用私人号码联系、收取逾期罚金超过本金50%。

上图为网友分享

借款人可采取的救济措施包括:

发表评论

暂时没有评论,来抢沙发吧~