随着互联网金融发展,网上贷款平台成为大众融资的重要渠道,但其合法性一直备受争议。本文通过解析网贷平台监管政策、合规运营标准及典型风险案例,系统性解答用户关于"网上贷款平台合法吗"的核心疑问,并提供辨别合法机构的方法与安全借贷指南,帮助读者建立风险防范意识,选择合规金融服务。

判断网贷平台合法性需综合考察监管资质、利率范围、业务模式三大核心要素。根据银保监会《网络借贷信息中介机构业务活动管理暂行办法》,合法平台必须完成地方金融监管部门备案登记,并取得ICP经营许可证。在利率方面,最高人民法院规定贷款年化利率不得超过LPR的4倍(当前约为15.4%),超出部分不受法律保护。业务模式方面,合法平台仅作为信息中介存在,不得设立资金池或提供信用担保。

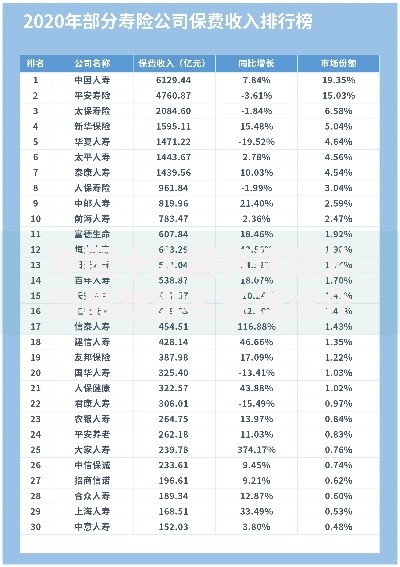

上图为网友分享

具体操作中需注意三个验证要点:

1. 登录"国家企业信用信息公示系统"核查平台营业执照范围

2. 通过"中国互联网金融协会"官网查询会员单位名单

3. 在借款合同里明确标注服务费与利息构成比例

辨别合法网贷平台需执行系统化验证流程:

非法网贷平台主要存在以下违规情形:

1. 高息陷阱:通过服务费、会员费等形式变相提高利率,典型案例包括"砍头息""会员分级收费"等

2. 数据滥用:未经授权收集用户通讯录、定位等敏感信息,用于暴力催收

3. 虚假宣传:使用"零利息""秒批30万"等诱导性广告语吸引用户

4. 阴阳合同:在电子协议中设置隐藏条款,如自动续期、高额违约金等

当发现平台存在违规行为时,可采取以下维权措施:

1. 立即停止还款并向中国互联网金融协会(https://www.nifa.org.cn)提交投诉

2. 收集电子合同、转账记录、通话录音等证据,向当地银保监局举报

3. 通过司法途径主张合同无效,对超过LPR4倍的利息部分可申请返还

为保障资金安全,建议遵守以下借贷原则:

1. 额度适配原则:借款金额不超过月收入的30%

2. 平台验证原则:新接触平台需通过至少两个官方渠道验证资质

3. 信息保护原则:拒绝提供与借款无关的个人信息

4. 风险隔离原则:使用专用银行卡进行网贷交易,避免绑定重要账户

发表评论

暂时没有评论,来抢沙发吧~