本文深度解析5万元定期存款的年利息计算方式,对比国有银行、商业银行及地方银行的利率差异,揭示影响利息收益的关键因素,并提供存款策略优化建议。通过实际案例演示利息计算公式,帮助读者掌握最大化存款收益的方法,同时解读提前支取规则与风险规避技巧。

定期存款利息计算公式为:利息=本金×利率×存期。以2023年市场利率为例,工商银行一年期定存基准利率为1.65%,5万元存满一年可获得利息×1.65%=825元。但实际执行利率通常存在浮动,部分商业银行会上浮至1.9%-2.25%,对应利息区间为950-1125元。

利率浮动受多重因素影响:

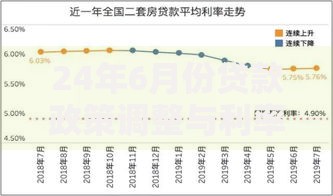

上图为网友分享

选取六大国有银行与三家股份制商业银行进行对比分析:

建设银行:1.65%(基准利率)→利息825元

招商银行:1.75%(上浮6%)→利息875元

渤海银行:2.25%(最高上浮)→利息1125元

利率差异最高达0.6个百分点,5万元年利息差额可达300元。地方性银行如成都银行一年期利率达2.15%,较基准利率多出250元收益。

存款期限与利率呈正相关关系,但需平衡资金流动性需求:

三个月定期:利率1.25%→年利息625元

六个月定期:利率1.45%→年利息725元

两年定期:利率2.15%→年利息1075元

值得注意的是,长期存款提前支取将按活期计息(0.2%),若两年期存款满一年提前取出,利息仅为100元,收益缩水90%以上。

通过组合策略可提升10%-30%的收益:

阶梯存款法:将5万元分成1万、2万、2万三份,分别存1年、2年、3年期,每年都有到期资金且享受较高利率

特色存款产品:选择"靠档计息"产品,如某银行推出的"月月盈"产品,持有满6个月按1.8%计息

节假日专享:春节、国庆等节日期间,部分银行推出7天短期高息存款,年化利率可达3%

上图为网友分享

假设存入5万元一年期定存(利率1.9%),不同时间支取的利息对比:

满3个月支取:按0.2%活期利率计算,利息=×0.2%×0.25=25元

满6个月支取:利息=×0.2%×0.5=50元

满9个月支取:利息=×0.2%×0.75=75元

相较到期支取的950元利息,提前支取最多损失925元收益,需谨慎规划资金使用周期。

根据《存款保险条例》,单家银行本息50万元以内全额保障。5万元存款完全在保障范围内,但需注意:

保障对象:仅限人民币存款,不包含理财产品

银行类型:境内设立的商业银行、农村合作银行等

赔付时限:银行被接管后7个工作日内启动偿付

选择存款银行时,建议查询该行是否加入存款保险体系(营业网点均有标识),确保资金安全。

发表评论

暂时没有评论,来抢沙发吧~