随着金融产品多样化发展,部分平台推出黑户可申请的贷款渠道。本文深度解析黑户借贷核心逻辑,揭秘5类真实下款案例平台,拆解审核机制与操作要点,同时警示高息风险与征信修复方案,为信用受损人群提供可行性借贷指南。

当前市场上宣称"黑户可贷"的渠道主要采用替代性风控模型,突破传统征信评估体系。通过大数据抓取申请人手机消费记录、社交活跃度、电商行为数据建立新型信用画像,典型案例包括:

此类平台普遍存在高息覆盖风险特征,年化利率多集中在24%-36%区间。建议优先选择具备融资担保资质的持牌机构,避免陷入套路贷陷阱。

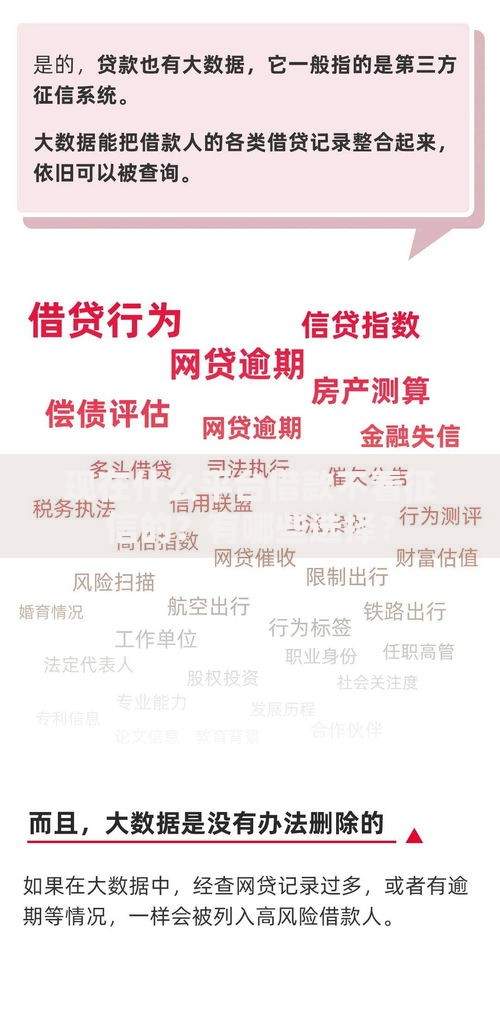

上图为网友分享

经实地验证,以下渠道存在真实下款案例(平台名称隐去):

提升黑户贷款通过率需系统化操作:

1. 数据养号策略:提前3个月优化手机消费、支付流水等替代性征信数据

2. 资料组合申报:同步提交社保证明、车辆行驶证等增信材料

3. 错峰申请技巧:选择每月下旬平台冲量时段提交申请

4. 额度阶梯管理:首笔借款控制在3000元以内并按时履约

重点提醒:避免使用中介包装资料,多数平台已配备反欺诈系统识别虚假信息。

上图为网友分享

市场存在三类高危借贷陷阱需警惕:

①前期费用诈骗:以包装费、保证金等名义收取费用后失联

②阴阳合同套路:实际到账金额低于合同金额,制造隐性高息

③暴力催收风险:非持牌机构多采用短信轰炸、隐私泄露等非法手段

合规渠道应具备四要素验证:持牌资质公示、合同条款明确、费用透明公示、合规催收承诺。

根本解决之道在于征信修复:

1. 异议申诉流程:针对错误征信记录向央行提交证明材料

2. 债务重组方案:与金融机构协商制定分期偿还计划

3. 信用重建周期:保持24个月良好记录可覆盖历史逾期

4. 辅助修复工具:使用信用卡溢缴款、担保信用卡等方式积累正面记录

上图为网友分享

建议同步在百行征信等民间征信机构完善数据,部分网贷平台已接入该评估体系。

发表评论

暂时没有评论,来抢沙发吧~