本文针对建设银行12万快贷逾期利息计算规则、逾期后果及应对方案进行全面解析,通过实际案例分析逾期利息计算方式,对比不同逾期周期的影响,并提出降低损失的实用建议,帮助借款人合理规划还款。

建设银行快贷逾期利息采用复利计算模式,包含两个核心部分:

1. 正常利息:按原合同约定年利率(通常4.35%-7.2%)计算

2. 罚息:逾期本金×日利率×1.5倍×逾期天数

以年利率5.6%为例,日利率为5.6%/360=0.0155%。假设逾期30天:

正常利息:120,000×5.6%/360×30=560元

罚息:120,000×0.0155%×1.5×30=837元

总逾期费用=560+837=1397元

根据建设银行官方规定,逾期将触发以下费用机制:

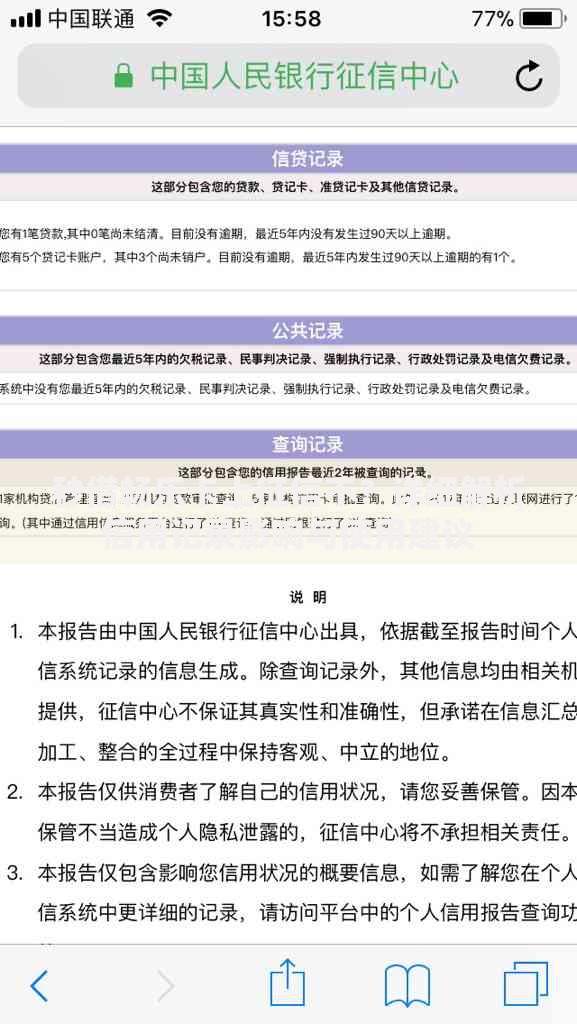

上图为网友分享

例如12万贷款最低还款额1.2万,若当月未还款:

违约金=12,000×5%=600元,叠加罚息后单月新增费用超2000元。超过90天逾期可能触发全额本息加速到期条款。

通过对比分析发现:

| 逾期天数 | 利息总额 | 费用增长率 |

|---|---|---|

| 15天 | 698元 | 基准值 |

| 30天 | 1397元 | 100% |

| 60天 | 3073元 | 340% |

| 90天 | 5260元 | 653% |

数据显示逾期超60天时,总费用将超过月供的50%,90天以上可能面临法律诉讼风险。

根据央行征信管理条例:

实际影响包括:

房贷利率上浮10-30%

信用卡额度降低或冻结

影响就业政审及商务合作

征信修复需结清后5年自动消除,特殊情况下可通过异议申诉流程加速处理。

成功协商的关键策略:

典型案例显示,提供真实困难证明可争取:

减免30-50%罚息

延长还款周期至60个月

停止催收骚扰

需注意协商成功后需签署书面协议并保存还款凭证。

横向对比发现:

建议多角度评估:

1. 比较初始利率与罚息系数的综合成本

2. 关注宽限期及协商政策的灵活性

3. 考察当地分行的执行标准差异

发表评论

暂时没有评论,来抢沙发吧~