微信小鹅花钱作为腾讯旗下的信用消费产品,用户最关注其申请门槛与通过率。本文深度解析小鹅花钱的审核机制、征信要求、常见被拒原因及优化申请技巧,帮助用户掌握平台审核逻辑,结合真实案例提供额度提升、风险规避等实用建议。

小鹅花钱的通过率与用户资质直接相关,系统采用多维度智能审核模型。基础审核条件包括:

实际案例显示,月均微信支付流水超过3000元、零钱通持有1万元以上资金的用户,通过率可达78%。但需注意系统会动态评估用户负债率,信用卡使用率超过80%的用户通过率会下降40%。建议申请前通过微信支付缴纳水电费、充值话费等方式完善消费画像。

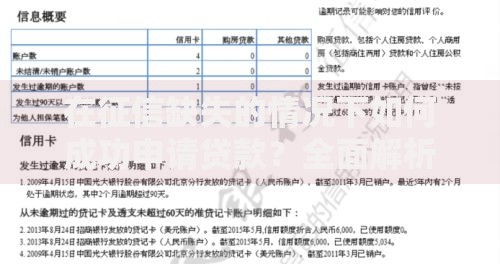

上图为网友分享

小鹅花钱已接入央行征信系统,但采用差异化审核策略。征信查询主要关注三个层面:

实测数据显示,信用卡账户数超过8个的用户,即使无逾期记录,通过率也会降低25%。建议征信存在瑕疵的用户优先修复以下指标:

根据平台客服数据统计,申请被拒的Top5原因包括:

| 原因类型 | 占比 | 解决方案 |

|---|---|---|

| 信息真实性存疑 | 32% | 重新上传清晰证件 |

| 多头借贷风险 | 28% | 结清2个小额贷款 |

| 收入稳定性不足 | 19% | 绑定工资卡流水 |

| 设备环境异常 | 15% | 关闭虚拟定位功能 |

| 风险名单命中 | 6% | 申诉解除关联风险 |

特别要注意的是,同一设备频繁更换账号申请会被系统标记为"套现嫌疑",建议每次申请间隔保持在30天以上。

上图为网友分享

步骤一:资质预检

通过微信支付分提前检测,650分以上用户可预审额度。若支付分不足,可通过以下方式提升:

步骤二:材料优化

工作信息填写需注意:自由职业者可填写"个体经营",月收入建议填写当地平均工资的1.2倍。居住地址要求精确到门牌号,与收货地址一致率越高评分越好。

成功开通后需注意:

① 额度循环机制:每笔还款后恢复额度,但连续3个月全额使用会触发风控

② 分期成本控制:12期费率7.2%,提前还款仍需支付全额手续费

③ 征信上报规则:单笔消费超过500元会上报征信,建议小额多笔使用

④ 额度提升路径:每6个月可主动申请提额,需提供新增的社保或公积金证明

发表评论

暂时没有评论,来抢沙发吧~