微信贷款因便捷性受到关注,但部分用户担心征信问题。本文深度解析不上征信的微信贷款运作逻辑,揭露潜在风险,并推荐合规借贷方案,帮助用户在保护信用的前提下解决资金需求。

所谓"不上征信"的微信贷款,主要指非银行机构通过微信公众号、小程序等渠道发放的民间借贷。这类贷款具有三个典型特征:一是放贷主体多为网络小贷公司或民间金融平台;二是借款合同未接入央行征信系统;三是审核流程简易但利率普遍偏高。从运作模式看,这类贷款多采用信用评估模型,通过分析用户社交数据、消费记录等替代性信息进行授信,其本质属于民间借贷范畴。

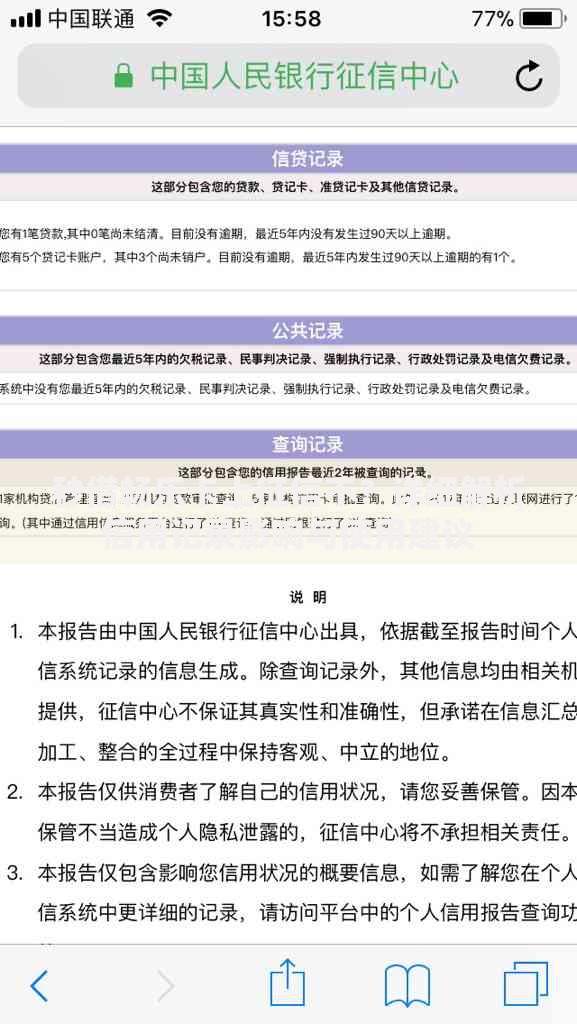

上图为网友分享

虽然多数平台声称"不查征信",但实际情况较为复杂:

① 部分合规平台:接入了百行征信等民间征信系统,会查询个人信用记录

② 非持牌机构:通过大数据风控系统,仍会收集用户手机通讯录、社交关系链等信息

③ 特殊产品设计:如"会员费抵扣利息"等变相收费方式规避监管

用户需特别注意:即使贷款不上报征信系统,违约记录仍可能通过其他渠道影响信用评价。

选择安全贷款渠道需把握三个核心标准:

① 持牌经营:查验平台是否具备银保监会颁发的网络小贷牌照

② 利率合规:综合年化利率不得超过LPR的4倍(当前约15.4%)

③ 信息透明:正规平台会在合同明确披露资金方、服务方等信息

推荐三类相对合规的微信贷款渠道:

银行系:如微众银行微粒贷

持牌消金:招联金融、马上消费金融等

头部互联网平台:美团生活费、京东金条

使用非正规微信贷款可能面临多重风险:

① 合同无效风险:根据《民间借贷司法解释》,年利率超36%部分不受法律保护

② 隐私泄露风险:78%的非持牌平台存在违规收集用户信息行为

③ 暴力催收风险:部分机构采用电话轰炸、PS照片等非法催收手段

④ 连环收费陷阱:常见套路包括"砍头息""会员费""担保费"等费用叠加

即便贷款不上征信,逾期仍会产生严重后果:

① 高额违约金:日息普遍在0.05%-0.1%之间,年化可达36%-72%

② 信用污点:违约记录可能被上传至网贷黑名单,影响其他金融业务办理

③ 法律诉讼:债权方可通过互联网法院发起批量诉讼,2023年相关案件量同比增加42%

建议借款人保留完整的还款记录,遭遇不合理收费时,及时向地方金融监督管理局投诉。

建立良好的信用体系需采取组合策略:

① 定期查询报告:每年2次免费查询央行征信,及时纠正错误记录

② 多元化信用积累:合理使用信用卡、水电费代扣等建立信用档案

③ 谨慎授权查询:避免短期内频繁申请贷款导致"征信花"

④ 修复不良记录:已产生逾期可通过异议申诉或信用修复程序处理,但需警惕市场上虚假修复骗局。

发表评论

暂时没有评论,来抢沙发吧~