近年来,市场上涌现出大量宣称“不看负债和征信的贷款公司”,吸引急需资金的用户。本文深度剖析此类贷款机构的运作模式、潜在风险及合法性边界,通过真实案例解读其审核机制、利率陷阱及法律争议,并提供选择正规渠道的实用建议,帮助用户避免陷入金融骗局。

市场上确实存在部分宣称不查征信的贷款机构,但其业务模式存在显著差异。正规持牌机构如某些消费金融公司,会根据替代性数据(如社保缴纳、电商行为等)构建风控模型,本质上仍属于合规操作。而大量非法平台则通过伪造借款协议、虚增服务费等方式规避监管,甚至涉及“AB贷”骗局,用借款人身份向银行套贷。

值得注意的是,完全脱离央行征信系统的正规贷款仅限特定场景:

1. 典当行质押贷款(需提供足值抵押物)

2. 民间借贷备案登记项目(受地方金融局监管)

3. 供应链金融定向融资(依托核心企业信用)

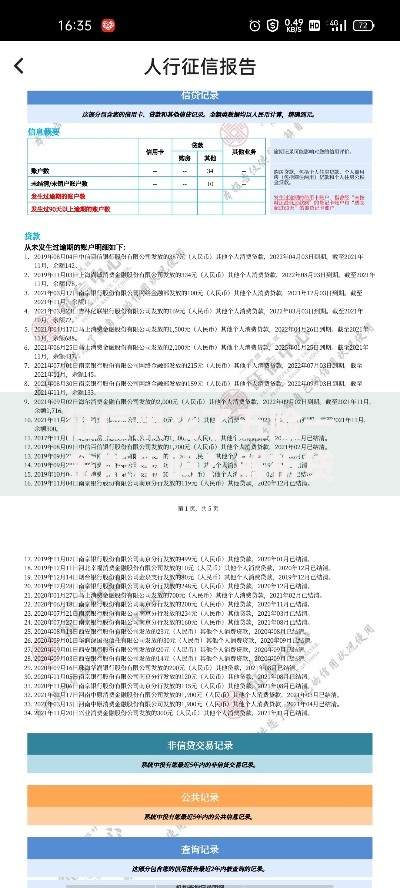

上图为网友分享

非传统风控机构主要采用三类技术手段:

① 多维度数据采集:整合运营商通话记录、外卖平台消费频次、出行软件使用轨迹等300+维度信息,通过机器学习算法评估还款意愿。

② 社交关系验证:要求借款人提供紧急联系人信息,运用复杂网络分析技术检测联系人信用等级。

③ 生物特征识别:部分平台引入面部微表情识别技术,在视频面审阶段捕捉瞳孔变化、声纹波动等生理指标。

实际年化利率超过36%的平台占比达73%,常见收费陷阱包括:

1. 前置服务费:放款前收取贷款金额5-15%作为“风险评估费”

2. 资金通道费:以银行划账为由收取每笔200-500元

3. 保险捆绑销售:强制购买人身意外险或账户安全险

4. 展期手续费:逾期后按日收取本金0.5-1%的续期费用

上图为网友分享

可通过“三查三问”法进行验证:

查备案信息:在国家企业信用信息公示系统核对经营范围是否包含“放贷”资质

查资金流向:要求对方提供持牌金融机构的委托放款协议

查合同条款:重点查看是否有“砍头息”“服务费代扣”等违规表述

根据《互联网金融逾期债务催收自律公约》,借款人可采取以下措施:

1. 证据固化:对威胁短信、骚扰电话进行全程录音或公证

2. 投诉举报:通过中国互联网金融协会官网提交违规证据

3. 司法救济:向法院申请确认超过24%年利率的部分无效

4. 反诈联动:遭遇伪造律师函等情况立即向公安机关报案

上图为网友分享

对于征信不良群体,建议优先考虑以下合法融资方式:

① 保单质押贷款:持有现金价值型保险可贷取保单价值的80%

② 应收账款融资:中小微企业可凭贸易合同申请保理融资

③ 农村产权抵押:18省试点地区支持土地承包权抵押贷款

④ 公积金信用贷:连续缴存满2年可申请专属消费贷款

发表评论

暂时没有评论,来抢沙发吧~