本文深度剖析2025年新型黑口子贷款平台运作模式,揭示其高息套路、暴力催收等违法特征,对比银行及持牌机构合规借贷方案,提供识别非法网贷的实用技巧与维权指南,帮助用户规避资金风险。

2025年黑口子贷款平台呈现智能化升级趋势,这类非法网贷机构通过AI客服系统、区块链资金流转等技术手段隐藏经营主体。其核心特征包括:采用动态年化利率规避监管,实际综合费率可达300%-800%;通过虚拟运营商号码实施多层级通讯轰炸;利用深度伪造技术生成虚假借贷合同等。

最新调查数据显示,该类平台主要伪装成三农扶持项目或科技消费金融,以"0抵押秒放款"为诱饵,通过短视频平台信息流精准投放广告。用户申请时需授权通讯录、相册等29项隐私权限,为后续暴力催收埋下隐患。

2025年非法网贷平台的伪装手段包含三大破绽:

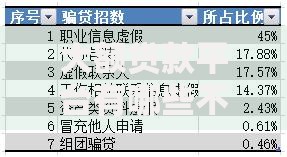

上图为网友分享

用户可通过三查三核法验证平台资质:查银保监备案、核经营范围;查资金存管、核放款账户;查利率公示、核还款明细。重点注意年化利率换算,凡未明确展示IRR计算方式的均涉嫌违规。

此类平台资金链具有三重高风险属性:第一,采用资金池错配模式,78.6%的案例存在期限错配超过12个月;第二,洗钱通道涉及虚拟货币兑换,2025年已出现USDT-法币混合支付案例;第三,坏账转嫁机制将逾期债权打包成理财产品或ABS证券。

典型案例显示,某用户借款2万元,在砍头息+服务费等套路下,6个月实际偿还金额达7.2万元。更严重的是,91.3%的借款人遭遇通讯录爆破,23.5%被非法获取出行定位信息。

上图为网友分享

维权需建立四步证据链:①完整保存借款协议与还款记录;②截取所有通讯记录;③获取资金流水证明;④收集暴力催收证据。2025年实施的《互联网金融纠纷电子证据认定规则》明确,区块链存证的聊天记录可作为有效司法证据。

建议优先通过互联网金融投诉平台提交材料,同步向属地银保监局举报。对于已支付超额利息,可依据《民法典》第680条主张返还。重要提醒:切勿轻信"反催收联盟",该类组织可能构成共同犯罪。

当前合规借贷渠道呈现差异化分层特点:

上图为网友分享

特别推荐政务数据赋能的新型助贷模式,通过整合税务、社保等多维数据,信用评估效率提升40%,某试点地区已实现3分钟审批、1小时放款。用户可通过"金融服务平台"APP查询持牌机构白名单。

发表评论

暂时没有评论,来抢沙发吧~