随着互联网金融的普及,网页上申请的贷款口子凭借便捷性成为众多用户的融资选择。本文将从申请流程、资质审核、利率计算、平台筛选、风险识别等维度,系统分析线上贷款产品的运作机制,帮助用户掌握正规渠道申请技巧,规避高息陷阱与信息泄露隐患,实现安全高效的借贷决策。

网页贷款口子特指通过互联网平台直接完成申请、审核、放款全流程的信贷服务。与传统银行贷款相比,具有"三无三快"特征:无纸质材料、无抵押担保、无线下面签;申请快(5分钟填表)、审核快(智能秒批)、放款快(最快30分钟到账)。

这类产品主要分为三类:

1)持牌金融机构自营平台,如银行系消费贷;

2)金融科技公司助贷平台,通过流量分发匹配资方;

3)网络小贷公司直营产品,资金来源于股东或ABS融资。

第一步:资质预审

登录平台后输入基本资料(年龄、职业、收入范围),系统自动测算可贷额度。注意填写时需确保信息真实性,虚报收入可能导致后续审核失败。

上图为网友分享

第二步:材料上传

按提示提交身份证正反面、银行卡、收入证明(工资流水/纳税记录)、信用报告(部分平台自动查询)。推荐使用PDF格式上传,确保图片清晰无遮挡。

用户应重点核查以下维度:

① 资质公示:首页展示的金融许可证编号可在银保监会官网验证;

② 利率透明:综合年化利率需明确标注,警惕"日息0.02%"等模糊宣传;

③ 数据安全:查看隐私条款是否承诺不转卖用户信息,建议选择采用国密算法的平台;

④ 投诉响应:第三方投诉平台(黑猫、聚投诉)的解决率应高于85%。

第一类:收费陷阱

部分平台在放款前要求缴纳"征信费"或"保证金",这属于典型违规操作。根据银保监会规定,正规机构不得以任何理由预收费用。

上图为网友分享

第二类:信息滥用

2023年某平台泄露20万用户数据事件引发关注。建议申请时开启手机权限最小化(仅开放存储空间),关闭通讯录访问权限。

优势矩阵:

? 申请便捷:7×24小时在线服务

? 额度灵活:500元至20万元阶梯配置

? 快速到账:90%用户2小时内收到款项

风险清单:

? 信息安全:23.6%用户遭遇过营销骚扰

? 利率偏高:平均年化利率18%-24%

? 征信影响:3次以上查询记录将降低信用评分

上图为网友分享

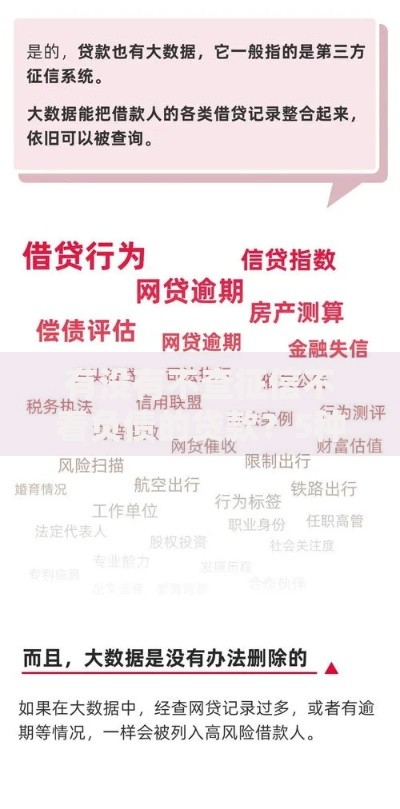

大数据技术的应用正在重塑信贷评估体系:

? 多维度评分:整合电商数据、社保缴纳、出行记录等2000+变量;

? 动态监控:通过设备指纹技术识别团伙欺诈行为;

? 智能调额:根据还款记录自动提升优质客户额度达300%。

发表评论

暂时没有评论,来抢沙发吧~