近年来,黑白贷款问题引发广泛关注。本文深度解析黑贷款与灰白贷款的本质区别,揭露常见套路与操作手法,提供识别非法借贷的核心方法,并推荐合规融资渠道。通过典型案例分析与法律条文解读,帮助读者建立风险防范意识,掌握安全借贷技巧,避免陷入金融诈骗陷阱。

黑白贷款本质上是民间借贷的非法变种,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,合法借贷需同时满足三个条件:年利率不超过LPR四倍(目前约15.4%)、资金来源于自有财产、不存在暴力催收行为。而黑贷款通常具有以下特征:

非法贷款平台为规避监管,常采用以下伪装手段:

上图为网友分享

据某省公安厅2023年经济犯罪白皮书显示,42%的非法网贷案件涉及假冒正规金融机构网站,这些网站通常使用与银行官网高度相似的域名和页面设计。

辨别贷款平台合规性需重点关注七个维度:

特别要注意的是,2023年实施的《互联网金融管理办法》明确规定,任何贷款机构不得预收服务费、会员费等费用。若遇到要求支付"保证金""解冻金"的情况,应立即终止交易。

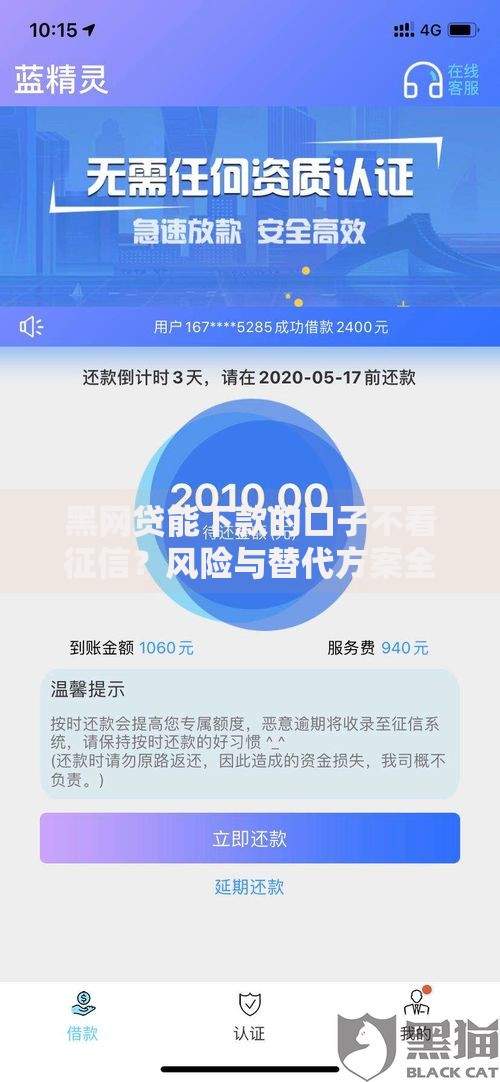

上图为网友分享

当确认陷入非法借贷陷阱时,应采取以下应对步骤:

值得关注的是,根据《民法典》第六百八十条,超出法定利率部分的利息无需偿还。借款人可据此通过司法程序主张合法权益,已有多个判例支持借款人追回超额支付利息。

选择合规贷款渠道需掌握三大原则:

上图为网友分享

建议优先考虑国有银行普惠金融产品,如建行"快贷"年利率最低3.85%,工行"融e借"年利率4.35%起。对于征信记录不足的群体,可尝试接入央行征信系统的正规网贷平台,但需注意综合年化成本控制在24%以内。

发表评论

暂时没有评论,来抢沙发吧~