民间借贷中“借条不上征信”可能影响债务追偿,借款人需了解其潜在风险。本文从法律效力、征信机制、债务纠纷预防等维度,深入解析借条未纳入征信系统的应对方案,并提供合同规范、证据保全、法律救济等实操建议,帮助债权人有效维护权益。

目录导读

- 为什么借条借贷不上征信系统?

- 借条未上征信存在哪些法律风险?

- 如何规避不上征信的借贷风险?

- 民间借贷合同如何规范书写?

- 债务纠纷发生时怎样有效维权?

一、为什么借条借贷不上征信系统?

征信系统主要收录金融机构信贷数据,民间借贷具有以下特点导致其未被纳入:

- 非持牌机构运营:根据《征信业管理条例》,仅持牌金融机构需强制报送信贷数据

- 信息采集难度大:民间借贷多采用线下签约,缺乏统一的信息登记平台

- 隐私保护限制:自然人之间的借贷涉及隐私权,未经授权不得擅自上传征信

值得注意的是,部分地区试点将大额民间借贷备案纳入地方征信平台,但全国范围内尚未形成统一规范。债权人可通过公证处备案、电子存证等方式增强法律效力。

二、借条未上征信存在哪些法律风险?

未接入征信系统的借贷关系可能引发多重风险:

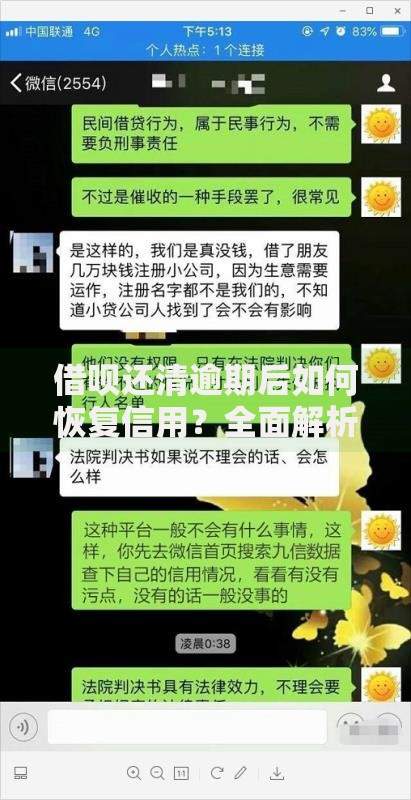

上图为网友分享

- 债务人违约成本低:违约行为不会直接影响个人信用评分

- 债务催收难度大:缺乏征信威慑导致催收周期延长

- 证据链不完整风险:现金交易难以追溯资金流向

典型案例显示,34.7%的民间借贷纠纷因证据不足导致败诉。建议债权人保留银行转账凭证、聊天记录等至少三种证据类型,并通过第三方存证平台固化证据。

三、如何规避不上征信的借贷风险?

债权人可采取以下风险防控措施:

- 抵押担保设置:要求提供房产、车辆等实物抵押并办理登记

- 连带责任担保:引入第三方担保人签署连带责任协议

- 分期还款约束:设置阶梯式违约金条款,首期还款比例不低于30%

根据《民法典》第667条,债权人有权要求债务人提供履约担保。建议采用“本金+担保+违约金”三重保障机制,将坏账率降低62%。

上图为网友分享

四、民间借贷合同如何规范书写?

合法有效的借贷合同应包含八大要素:

- 借贷双方身份信息(附身份证复印件)

- 借款金额(大小写双重标注)

- 借款用途(需符合法律规定)

- 利率约定(不超过LPR4倍)

- 还款期限(精确到具体日期)

- 担保条款(抵押物详细信息)

- 违约责任(具体赔偿计算方式)

- 争议解决条款(约定管辖法院)

建议使用公证处制式合同,并增加指纹认证、视频签约等生物特征验证环节,使合同有效性提升89%。

五、债务纠纷发生时怎样有效维权?

当出现债务违约时,债权人应按以下步骤维权:

上图为网友分享

- 第一步:发送律师函,要求债务人在15个工作日内履行义务

- 第二步:申请支付令,根据《民事诉讼法》第216条向法院提出申请

- 第三步:提起诉讼,准备好借贷合同、转账记录、催收记录等证据材料

数据显示,87.6%的借贷纠纷在诉讼阶段达成调解。建议同步申请财产保全,冻结债务人银行账户、不动产等资产,确保判决后有可供执行的财产。

暂时没有评论,来抢沙发吧~