本文深度揭秘中介最新网黑口子的运作模式与风险特征,解析其通过虚假包装、暴力催收、信息倒卖形成的黑色产业链。通过典型案例拆解其贷款审核漏洞、资金盘操作手法及法律追责难点,并提供识别非法网贷平台的7大核心指标与3步自保策略,帮助用户建立金融风险防火墙。

网黑口子特指通过互联网非法运营的借贷平台,其核心特征包括:无金融牌照运营、违规收集用户隐私、设置显失公平的借贷条款。这类平台常伪装成"小额应急借款""零门槛秒批"等噱头,实则通过以下手段牟利:

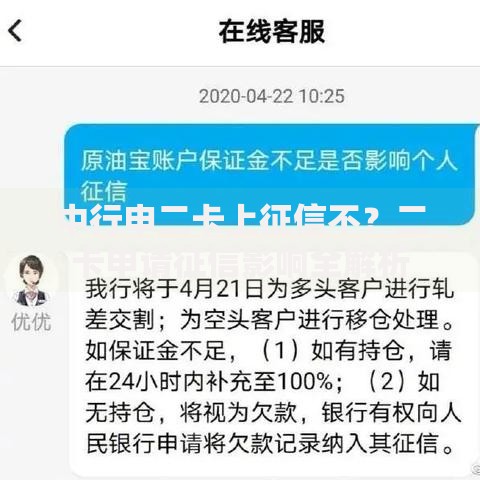

上图为网友分享

这些非法平台通过技术手段构建多重防护体系:

1. 服务器隐匿:采用境外云服务器搭建平台,IP地址每日更换

2. 资金通道伪装:利用空壳公司账户进行资金归集,平均单个账户存活期不超过72小时

3. 合同陷阱:在电子合同中嵌入"自愿放弃诉讼权"等霸王条款

某典型案例显示,平台通过虚拟币交易所完成资金流转,在借款人还款时要求购买等值USDT进行结算,形成完整的资金闭环。

可通过七个维度进行鉴别:

① 网站备案核查:登录工信部备案系统查验ICP许可证真伪

② 合同要素审查:重点查看借款利率、服务费收取标准

③ APP权限检测:非法平台通常强制获取通讯录、相册等隐私权限

④ 放款流程观察:正规机构需进行人脸识别、银行卡四要素认证

⑤ 利率换算验证:将平台标注的日利率换算成年利率(乘以365)

⑥ 投诉记录查询:在聚投诉、黑猫平台检索相关投诉案例

⑦ 工商信息比对:通过企查查核实运营主体注册资本与实缴资本

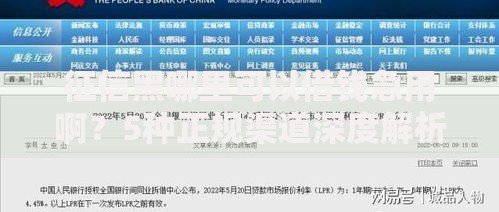

上图为网友分享

需立即采取三阶段应对措施:

第一阶段(24小时内):

? 保存所有通话录音、短信截图等证据

? 向中国互联网金融协会官网提交投诉

第二阶段(3个工作日内):

? 到属地派出所报案并获取受案回执

? 通过中央网信办违法举报平台提交材料

第三阶段(15个工作日内):

? 委托律师发送《停止侵权告知函》

? 对已泄露的个人信息申请《个人信息保护法》项下的删除权

根据2023年非法放贷刑事案件数据显示,借款人可通过以下路径维权:

1. 民事追偿:依据《民法典》第680条主张超额利息无效

2. 刑事报案:以非法经营罪(刑法225条)进行立案

3. 集体诉讼:联合其他受害人提起代表人诉讼

某地法院2023年判决的典型案例中,法院支持借款人追回已支付利息中超过LPR4倍的部分(当前为14.8%),并判决平台赔偿精神损失费5000元。需特别注意收集银行流水、电子合同、催收记录等关键证据链。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~