负债逾期后,用户往往面临征信受损、借贷难度上升的问题。本文从平台审核机制、合规渠道筛选、风险规避等角度,系统梳理负债逾期后仍可尝试的借款途径,深入分析银行、消费金融公司、小额贷款机构的准入规则,并提供防骗指南与债务规划建议。

对于存在逾期记录的用户,商业银行专项产品是首要选择。以建设银行"快贷·安心借"为例,该产品允许征信存在3次以内非恶意逾期,但要求提供社保/公积金连续缴纳证明。其特点包括:

持牌消费金融公司如招联金融、马上消费金融,采用动态信用评估模型,重点关注近6个月还款行为。对于逾期超过90天的用户,可通过提供收入流水证明(月均收入需覆盖月供2倍以上)尝试申请。值得注意的是,此类平台通常设置30天冷静期,首次借款后需间隔30天才能再次申请。

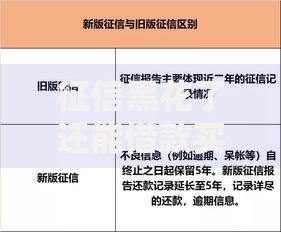

征信修复是提升通过率的核心策略。根据《征信业管理条例》,非主观因素导致的逾期可向金融机构申请异议申诉。实操流程包括:

上图为网友分享

在申请新贷款时,建议优先选择抵押类产品。例如车辆质押贷款,估值10万元的车辆最高可贷7成,年利率普遍低于信用贷款5-8个百分点。需注意质押期间车辆需安装GPS定位装置,且行驶里程每月限制2000公里内。

头部消费金融公司的审核维度呈现四维评估体系:基础资质(40%)、还款能力(30%)、行为数据(20%)、关联风险(10%)。其中芝麻信用分达到650分可解锁更多产品,如中银消费金融"好客贷"对芝麻分700以上用户提供绿色通道。

重点审核项包括:

合规网贷平台采用分级授信机制。以360借条为例,逾期30天内的用户可进入"阳光通道",需满足:

上图为网友分享

部分平台实行保证金制度,如京东金条要求缴纳借款金额10%的保证金,正常还款6期后全额退还。这种方式可将年化利率降低4-6个百分点,但需注意保证金缴纳上限为2万元。

债务重组是根本解决之道。建议采用532分配法则:将月收入的50%用于必要生活开支,30%偿还高息债务,20%建立风险储备金。具体实施时需注意:

对于已出现多重负债的用户,可考虑通过个人债务集中处理服务,将多笔债务整合为单笔贷款,通常可延长还款周期12-60个月,但需支付本金的3-5%作为服务费。

发表评论

暂时没有评论,来抢沙发吧~