本文深度解析正规贷款小额贷款的核心要点,涵盖申请流程、资质审核、利息计算及风险防范策略,帮助借款人识别合规机构、优化贷款方案。通过对比银行与持牌金融机构的服务差异,提供选择正规渠道的实用技巧,并揭露常见借贷陷阱的规避方法。

正规小额贷款特指受银保监会监管的金融机构提供的合法借贷服务,其核心特征包括:

与非法放贷的本质区别在于资金来源透明、收费项目公开且符合监管要求。正规机构会在放款前完成风险评估,不会要求支付"保证金"或"手续费"。借款人可通过金融机构官网的备案信息查询系统验证资质,或要求对方出示经营许可证原件。

申请流程包含三个核心阶段:

上图为网友分享

重点提示:正规贷款审批需2-5个工作日,声称"秒批秒放"的机构可能存在信息盗用风险。建议优先选择银行系消费金融公司,其平均年利率较市场低3-5个百分点。

通过数据对比揭示不同渠道的特点:

| 对比项 | 商业银行 | 持牌金融机构 |

|---|---|---|

| 审批时效 | 3-7工作日 | 1-3工作日 |

| 额度范围 | 1-50万元 | 0.3-20万元 |

| 利率区间 | 4.35%-18% | 9%-24% |

| 征信要求 | 央行征信 | 多维度评估 |

银行产品更适合有稳定工作且征信良好的群体,金融机构则对自由职业者更友好。特别需注意地方小贷公司的经营范围限制,跨区域放贷属于违规操作。

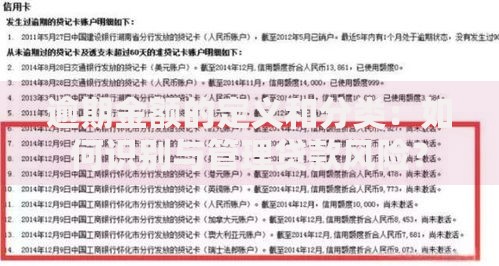

上图为网友分享

以10万元贷款为例演示不同计息方式:

警惕隐性成本:部分机构通过服务费、管理费变相提高综合费率。根据最高人民法院规定,借款人实际承担的总成本不得超过年利率24%,超过部分可主张返还。

规避风险的五个关键动作:

上图为网友分享

遇到暴力催收或高利贷时,可向地方金融监督管理局投诉或通过司法途径维权。保留通话录音、转账记录等证据链,可有效提升维权成功率。

发表评论

暂时没有评论,来抢沙发吧~