在资金需求增加时,如何找到能稳定提供两万额度的贷款渠道成为用户关注焦点。本文深度解析银行、消费金融、互联网平台等不同渠道的申请逻辑,对比审核标准、利率差异及风险规避方法,帮助用户精准匹配高额度低门槛的借款方案。

在主流贷款渠道中,持牌消费金融机构的通过率较高,例如招联金融、马上消费金融等,其系统化风控模型能综合评估用户征信、收入、负债情况。数据显示,月收入超5000元的用户申请两万额度成功率可达68%。

互联网巨头旗下信贷产品如蚂蚁借呗、京东金条采用动态授信机制,对于支付宝芝麻分650分以上、京东小白信用90分以上的活跃用户,常开放2-5万的初始额度。需注意平台会实时监控征信查询次数,半年内硬查询超6次可能触发系统拦截。

金融机构审核两万额度贷款时,重点关注三大维度:

① 信用历史:近两年无连三累六逾期记录,当前无重大负面信息;

② 偿债能力:工资流水需覆盖月供2倍,社保公积金缴纳时长超6个月加分;

③ 负债比例:信用卡使用率建议控制在70%以内,多头借贷机构不超过3家。

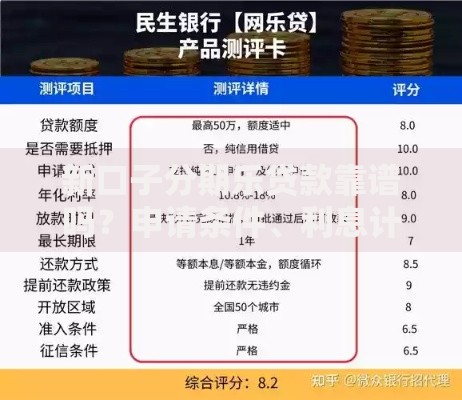

上图为网友分享

特定职业群体如公务员、教师等,可尝试申请银行工薪贷产品,中国银行的"工薪贷"、建设银行"快贷"对优质单位客户常批2-5万信用额度,年化利率低至4.35%起。

从审批通过率看,商业银行信用贷款的平均额度为1.8万元,但要求借款人提供代发工资流水、纳税证明等材料,审核周期3-5个工作日。而持牌网贷平台采用大数据智能审批,平均放款额度1.5万元,但优质客户可突破2万元上限。

利率方面,银行产品年化利率集中在5%-12%区间,网贷平台则在9%-24%之间。值得注意的是,部分城商行推出的线上快贷产品如南京银行"你好e贷"、江苏银行"随e贷",实现当日申请当日放款,最高额度可达20万元。

申请过程中需警惕三类常见陷阱:

① 前置费用诈骗:正规机构在放款前不会收取服务费、保证金;

② AB贷骗局:以包装资料为名诱导借款人提供他人账户;

③ 高息转贷风险:年化利率超过LPR4倍的部分不受法律保护。

建议通过银行官网、持牌机构APP等官方渠道申请,查询机构资质可登录银保监会官网验证金融许可证编号。对于声称"无视黑白户""百分百下款"的广告要保持警惕。

优化信用评分的三个关键策略:

① 账户活跃度培养:保持信用卡每月15%-30%的使用率,按时全额还款;

② 资产证明补充:上传定期存款、理财保单等辅助材料;

③ 平台行为数据积累:电商平台的消费频次、缴费业务的履约记录都会影响评分。

对于已有信贷账户的用户,可通过额度提升功能主动申请,如微粒贷每3个月可提交一次提额申请。同时要注意避免短期内频繁申请贷款,征信报告显示1个月内信贷审批查询超过3次将显著降低通过率。

发表评论

暂时没有评论,来抢沙发吧~