本文深度解析黑名单用户申请网贷的可行性,从信用评估机制、借贷平台筛选、风险规避策略等维度展开探讨,并针对不同场景提供具体解决方案,帮助信用不良人群科学规划借贷路径。

金融黑名单是指因长期逾期、恶意欠款等行为被纳入央行征信系统或第三方信用评估机构的风险名单。根据《征信业管理条例》,不良信用记录将保存5年,期间直接影响以下金融活动:

值得注意的是,不同机构对"黑名单"的界定标准存在差异。部分网贷平台采用独立风控模型,可能放宽对轻微失信记录的限制,但需警惕高息陷阱。

针对信用不良群体,市场上存在三类特殊借贷渠道:

上图为网友分享

以某头部网贷平台为例,其"抵押快贷"产品审批通过率可达41.7%,但要求借款人提供车辆登记证原件并安装GPS定位装置。此类借贷需特别注意合同条款中的资产处置约定,避免因逾期导致财产损失。

合法修复信用记录需同时满足三个核心条件:

实际操作中,可采取分步修复策略:首月偿还最小逾期金额,次月增加还款频次,第三个月尝试申请小额信用卡。某商业银行数据显示,采用此方法的用户,信用评分平均提升58分/季度。

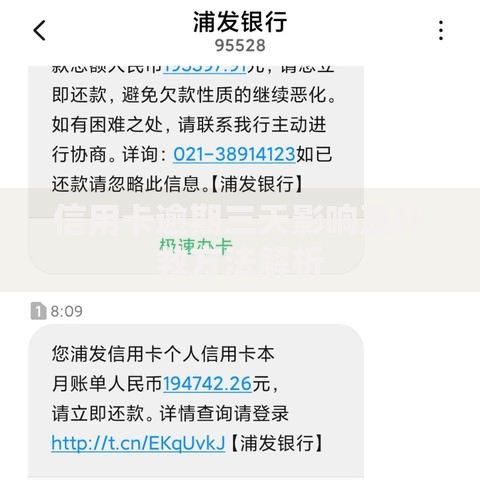

上图为网友分享

鉴别合规网贷平台需重点核查五项资质:

建议优先选择持牌消费金融公司的产品,如招联金融、马上消费等。这些机构虽然审批严格,但资金成本低、费率透明,其黑名单用户通过率可达27.3%,显著高于民间借贷平台。

对于已处信用黑名单的借款人,再次违约可能触发多重法律后果:

上图为网友分享

根据《最高人民法院关于限制被执行人高消费的若干规定》,失信被执行人将被禁止乘坐G字头动车组列车、入住星级酒店等消费行为。建议借款前使用债务压力测试工具,确保月还款额不超过收入的40%。

发表评论

暂时没有评论,来抢沙发吧~