本文深度解析微粒贷二次借款的核心流程,涵盖申请条件、操作步骤、风控审核标准及常见问题解决方案。通过真实案例拆解二次授信提额技巧,对比传统信贷产品差异,提供完整使用指南与风险规避建议。

微粒贷二次借款功能开通需满足基础准入条件+动态评估指标双重标准。系统会根据用户首次借款的履约记录进行综合评估,其中按时还款率需达100%,且最近3个月无逾期记录。具体操作路径:进入微信支付-微粒贷借钱-查看可借额度,若显示"可申请提升额度"即具备二次借款资格。

实际申请过程中需注意三大要点:

1. 信用评分更新周期:每月1日自动更新,建议在账单日后3-7天申请

2. 资料补充要求:需重新验证身份证有效期、补充公积金缴纳证明

3. 资金用途说明:消费类用途通过率比经营周转高27%

根据微众银行2023年信贷报告显示,二次借款额度降低的主要因素包含:

多头借贷记录超3家机构

月收入波动超过40%

微信支付活跃度下降

央行征信查询次数超标

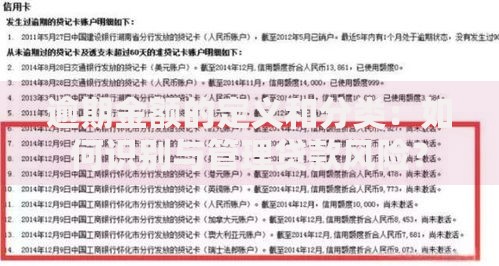

上图为网友分享

具体修复策略需针对性处理:

1. 优化负债结构:结清小额贷款,保留2家以内信贷账户

2. 提升支付粘性:每月通过微信完成15笔以上消费

3. 控制征信查询:6个月内硬查询不超过4次

相较于首次借款,二次借款新增三项核心评估维度:

1. 历史资金使用合规性(需提供消费凭证)

2. 收入稳定性验证(需连续6个月工资流水)

3. 社交关系链质量(微信好友中需有5位以上微粒贷正常用户)

重点补充资料清单:

新版身份证原件拍摄

最近3个月水电费缴纳记录

支付宝/微信年度账单截图

信用卡最高额度证明

常见被拒原因处理方案对照表:

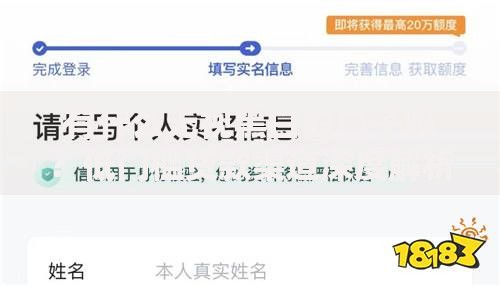

上图为网友分享

| 错误代码 | 解决方案 |

|---|---|

| W2001 | 结清现有账单后等待30天再申请 |

| W3102 | 联系客服提交收入证明文件 |

| W4088 | 解除其他平台的自动扣款协议 |

特殊申诉渠道:

微信搜索"微粒贷复审通道"小程序

准备央行征信报告PDF版本

撰写情况说明加盖公司公章

实际资金成本构成分析:

1. 基础利率:日息0.02%-0.05%

2. 服务费:借款金额的1.5%(首期扣除)

3. 提前还款违约金:剩余本金的2%

4. 代扣失败手续费:3元/次

成本优化策略:

选择等额本金还款方式可节省总利息8%

开通自动还款免3次手续费

周五申请享费率9折优惠

风控机制差异对比:

1. 数据采集维度从32项增至58项

2. 审批模型升级为二代神经网络算法

3. 贷后管理频率提高至每周一次

4. 额度调整规则改为动态实时调整

上图为网友分享

功能权限变化:

新增36期分期选项

支持绑定对公账户收款

开通VIP客服专属通道

获得消费场景白名单权限

发表评论

暂时没有评论,来抢沙发吧~