在贷款逾期时,催收方式的合理性直接影响借款人权益。本文深度解析催收行为规范标准,结合真实案例分析合规平台运作模式,推荐5家以协商为主的良心平台,并揭露违规催收识别方法,帮助用户选择更人性化的借贷渠道。

在金融消费领域,70%的借贷纠纷源于不当催收行为。真正合规的金融机构会将《互联网金融逾期债务催收自律公约》作为运营基准,具体表现在三个维度:法定时间外不拨打催收电话(早8点前/晚9点后禁止联系)、第三方关系人联系次数限制(单日不超过2次)、协商还款方案多样性(最低可协商36期分期)。以某持牌消费金融公司为例,其内部系统设置自动拦截非工作时间外呼,催收话术需经AI质检,违规话术检出率达98%。

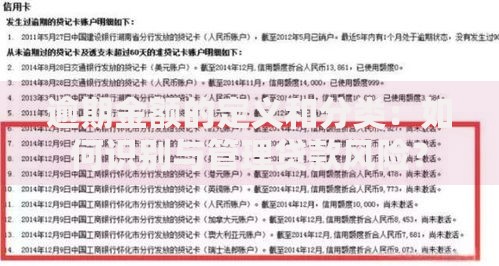

上图为网友分享

第一层底线:法定程序规范。包括贷前明确告知《个人信息授权书》、逾期后发送书面《债务确认函》、采取司法途径前必须进行3次有效沟通。

第二层底线:通讯行为限制。根据银保监办发〔2021〕49号文,单日催收电话不得超过3次,且不得使用私人号码联络。

第三层底线:协商机制完善。合规平台会提供「停息挂账」「本金分期」等至少3种解决方案,例如某银行系平台对困难用户开放60天缓冲期,期间不计收违约金。

① 招联金融:唯一设立「夜间免打扰保护」的持牌机构,用户可自主设置22:00-8:00免催时段,系统自动暂停该时段所有外呼。

② 度小满:业内首个推出「智能协商系统」,根据用户收支数据自动生成12-48期分期方案,协商成功率提升40%。

③ 京东金条:建立「三方通话存证」机制,重要协商过程由持牌律师全程录音见证,避免后续纠纷。

④ 360借条:创新「失信人帮扶计划」,对确无偿还能力者提供公益法律援助,帮助申请个人债务重组。

⑤ 平安普惠:实施「催收质量星级评价」,用户可对每次催收服务打分,连续3次低分将更换催收团队。

上图为网友分享

在签署贷款协议时,要重点核查三项核心条款:「第三方委托催收授权范围」(合规文本会限定只能委托持牌机构)、「个人信息使用边界」(明确禁止向无关第三方披露债务信息)、「特殊情形处理机制」(应有重大疾病、失业等不可抗力情况的处理流程)。某上市金融科技平台的合同第17.3条明确规定:「借款人失联超过30日的,应当通过司法渠道解决,不得采取非正常手段获取联系人信息」。

第一步:证据固化。需完整保存通话录音(至少保留6个月)、短信截图、上门催收的录像资料。

第二步:多渠道投诉。优先通过「中国互联网金融协会」官网举报(3个工作日内必须受理),同步向银保监会地方分局邮寄书面材料。

第三步:司法救济。可依据《民法典》第1033条主张人格权侵害,2023年某地法院判例显示,违规获取通讯录的借款人获赔精神损失费8000元。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~