征信记录复杂导致贷款被拒怎么办?本文深度解析征信评分机制,提供银行/非银机构贷款实操路径,重点拆解优化申请材料、选择适配产品、修复信用记录等核心策略,助你在征信不佳情况下仍能成功获批贷款。

征信"太花"主要指个人信用报告中存在多头借贷、频繁查询、逾期记录三类异常情况。根据央行征信中心数据,当近6个月贷款审批查询超过6次,或同时存在3家以上机构放贷记录,即触发银行风控预警。

具体影响表现为:

1)贷款准入限制:84%的商业银行自动拒绝近3个月有4次以上硬查询的申请人

2)利率上浮:部分机构对征信复杂客户执行基准利率1.5倍定价

3)额度压缩:最高可贷金额可能降至正常额度的30%-50%

当前市场仍存在适配产品,需根据具体情况选择:

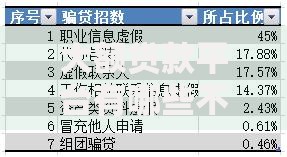

上图为网友分享

完善申请材料可提高20%-35%通过概率,重点准备:

选择非银机构时需注意:

第一查资质:确认放贷机构持有银保监会颁发的金融许可证,可通过全国企业信用信息公示系统核验。某案例显示,2023年某地查处的714高炮平台中,93%未取得合法资质。

第二看费率:综合年化利率不应超过24%,特别注意服务费、管理费等附加费用。某消费金融公司产品表面利率12%,实际叠加费用后达21.6%。

第三审合同:重点核查提前还款违约金、逾期罚息计算方式、保险捆绑等条款。曾有借款人因忽略"按初始本金计算罚息"条款,导致实际逾期成本增加3倍。

系统化修复建议分阶段实施:

首月止损期(1-30天):

? 停止所有非必要征信查询

? 清理小额贷款,优先结清1000元以下贷款

? 设置所有账单自动还款

次月优化期(31-60天):

? 申请将信用卡分期,降低负债率

? 向银行申请征信异议,修正错误记录

? 建立新的履约记录,如按时缴纳水电费

巩固期(61-90天):

? 保持信用卡使用率低于60%

? 增加共同借款人改善信用画像

? 申请商业银行预审服务评估修复效果

发表评论

暂时没有评论,来抢沙发吧~